Četrtek, 14. 4. 2016, 6.00

8 let, 3 mesece

Komu država prodaja podjetja? Nabiralnikom v davčnih oazah

Termometer prikazuje, kako vroč je članek.

Termometer prikaže, kako vroč je članek.

8,15

8,15

17

Ko so slovenski menedžerji in finančni holdingi desetletje nazaj množično prevzemali domača podjetja, so to pogosto počeli prek posebej za to ustanovljenih podjetij, ki so bila namenjena prikrivanju dejanskih lastnikov.

Tako imenovane "kas'lc firme" so postale eden od simbolov druge faze slovenske privatizacije. V roke Kolonela, FB Investicij, Ariala, Bazalta, Infond Holdinga 2 in 3, Sarinija in drugih podjetij, za katerimi so se skrivala ugledna imena domačega poslovnega sveta, so postopoma polzeli veliki slovenski gospodarski sistemi: Pivovarna Laško, Istrabenz, Letrika, Alpina, Etra 33 … Podjetja iz nabiralnikov so brez kapitala, ljudi in poslovnih prostorov pri bankah prihajala do posojil, ki so jih zavarovala z delnicami prevzetih podjetij.

V nabiralnikih končalo pet podjetij s seznama za prodajo

Danes je zgodba podobna, a z eno pomembno razliko: slovenske družbe postajajo last podjetij-nabiralnikov iz davčno ugodnejših držav.

To potrjuje tudi naša analiza. Med osmimi prodanimi družbami s seznama, ki ga je leta 2013 potrdil državni zbor, so kar tri končale v rokah podjetij-nabiralnikov iz davčno ugodnejših okolij (Fotona, Elan, NKBM). Še dve, Adria Airways in Helios, sta postali del lastniške verige, v kateri imajo ključno vlogo podjetja iz Luksemburga. Podjetja iz davčno ugodnejših držav so v zadnjih treh letih postala edini lastnik Swatycometa in oživljene radeške papirnice, nizozemsko podjetje-nabiralnik pa obvladuje skoraj 30 odstotkov delnic Mercatorja.

Slovenski "tajkuni" so pred desetimi leti prek nabiralnikov poslovali, ker so s prikrivanjem povezav svoja podjetja želeli obvladovati na škodo malih delničarjev, ne da bi jim bilo treba objaviti prevzemne ponudbe. Novi kupci – med njimi so tako finančni skladi kot strateški lastniki – imajo za odpiranje "kas'lcev" drugačne motive.

Davčne ugodnosti in lažja preprodaja

Prvi je optimizacija njihove naložbe v Sloveniji prek nižjih davkov. Dividende, ki jih bodo prevzeta podjetja v prihodnjih letih izplačevala svojim lastnikom, in obresti od posojil, najetih pri lastnikih, bodo namreč končale na računih v Luksemburgu, na Nizozemskem, Cipru, v ameriških davčnih oazah … Novi lastniki imajo na ta način možnost prelivanja dobička in s tem davčnih obveznosti v davčno ugodnejša okolja.

Tako imenovane

Tako imenovane

Da je to ključni razlog za kupovanje prek nabiralnikov, so v primeru NKBM posredno priznali celo v Slovenskem državnem holdingu (SDH). "Če bi investitorju onemogočili legitimno in legalno optimiziranje davkov, bi bil pripravljen plačati manj, saj bi se mu posel pozneje ekonomsko povrnil. Takšna prepoved ima lahko za posledico zmanjšanje zanimanja tujih investitorjev za nakup kapitalskih naložb v Sloveniji," so marca priznali v SDH, ko smo jih spraševali, zakaj so se strinjali s prodajo banke v Luksemburg.

Drugi razlog za ustanavljanje teh podjetij je večji manevrski prostor pri morebitni poznejši preprodaji slovenskih družb. Novi lastniki iz tujine jih bodo lahko precej lažje, neopazno in hitreje prepustili novim (so)lastnikom – zgolj s preknjižbo delnic teh projektnih podjetij.

Lažje je kupiti podjetje kot biti dobavitelj države

Vse to močno zmanjšuje preglednost privatizacijskih postopkov pri nas. Novi lastniki namreč takšna podjetja pogosto ustanovijo šele tik pred podpisom pogodbe o nakupu družbe v Sloveniji. Strogo tehnično torej državno premoženje v teh primerih konča v rokah pravnih oseb, ki na razpisu sploh niso sodelovale.

Za primerjavo, takšnega manevriranja s podjetji zakon o javnem naročanju ne dovoljuje. Ravno nasprotno, naročnikom omogoča, da lahko od podjetij, ki se prijavljajo na javne razpise, zahteva izpolnjevanje več pogojev – tudi glede ekonomske in finančne sposobnosti. V Sloveniji je torej prek podjetja iz nabiralnika mogoče kupiti pomembno gospodarsko družbo, ne pa recimo bolnišnici dobaviti zdravstveni material ali za državno upravo opraviti kakšno storitev.

Ali SDH krši državno strategijo?

Vprašanje je, ali je takšno prevzemanje slovenskih podjetij sploh v skladu s strategijo o upravljanju kapitalskih naložb države.

Ta namreč določa, da je treba pri prodaji državnega premoženja ob čim višji kupnini "zagotoviti tudi družbam odgovorne lastnike, ki bodo lahko zagotavljali dolgoročen in uspešen razvoj družb". Med cilji, ki jih navaja strategija, so tudi" nadaljnji obstoj in razvoj družb, nove investicije, odpiranje novih trgov in ohranitev ali povečanje delovnih mest v domačem gospodarstvu".

Težava je, ker je od novega lastnika precej težje zahtevati spoštovanje zavez na področju vlaganj in položaja zaposlenih, če gre za poštni nabiralnik z minimalnim kapitalom, zanj pa njegov lastnik jamči zgolj z izvršilnim pismom.

Podjetja, ki so končala v nabiralnikih in davčno ugodnejših okoljih:

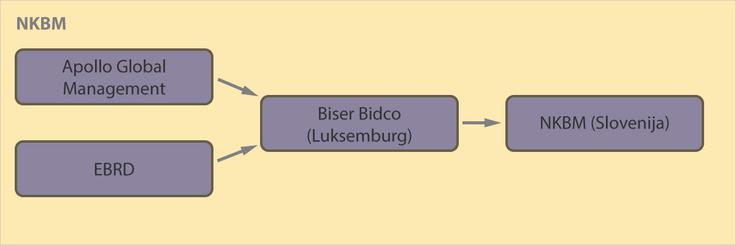

NKBM: Tretja največja banka v rokah nabiralnika iz Luksemburga

Slovenski državni holding (SDH) je 30. junija lani z ameriškim finančnim skladom Apollo Global Management in Evropsko banko za obnovo in razvoj (EBRD) podpisal pogodbo o prodaji Nove KBM.

Le tri tedne prej so Američani v Luksemburgu ustanovili podjetje Biser Bidco. To ima 20 tisoč evrov kapitala, domuje pa v poštnem nabiralniku. Kljub temu je dobilo dovoljenje Evropske centralne banke (ECB) za pridobitev stoodstotnega lastniškega deleža v tretji največji slovenski banki, kot primernega pa ga je ocenila tudi Banka Slovenije.

"Položaj na bančnem trgu se je v zadnjih letih zelo spremenil, interes za nakup bank pa bistveno znižal. Posledično klasičnih bančnih prevzemnikov praktično ni več, pojavili pa so se novi investitorji," so takrat pojasnili v Banki Slovenije.

Domnevati gre, da sta se Apollo in EBRD, ki naj bi bila edina lastnika Biser Bidca, za ustanovitev podjetja v Luksemburgu odločila zaradi številnih javnih in skritih davčnih ugodnosti, ki jih ponuja ta država. Eden takšnih primerov je izničenje obdavčitve obresti od posojil, ki bi jih novi lastnik odobril Novi KBM.

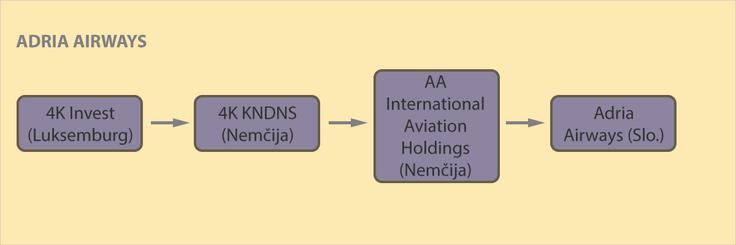

Adria Airways: Kdo je končni lastnik?

Januarja letos je novega lastnika dobila tudi Adria Airways. Nacionalni letalski prevoznik je za sto tisoč evrov kupnine in milijon evrov kapitalskega vložka pristal v rokah nemškega investicijskega sklada 4K Invest, ki do zdaj ni imel nobenih izkušenj z upravljanjem podjetij iz letalske dejavnosti.

Uradni lastnik Adrie je podjetje AA International Aviation Holding, ki ima 25 tisoč evrov osnovnega kapitala, ustanovljeno pa je bilo le nekaj dni pred podpisom pogodbe o prodaji. Kdo je na koncu verige podjetij iz Nemčije, Luksemburga, Velike Britanije in Malte, ki jo je spletel 4K Invest, ne razkriva niti prospekt, ki so ga Nemci priložili k objavljeni prevzemni ponudbi za preostanek delnic Adrie.

Vse več je indicev, da bo 4K Invest zgolj začasni lastnik Adrie. Že v ponedeljek smo na Siol.net razkrili, da se Nemci o prodaji Adrie dogovarjajo z nemškim podjetjem Air Global, ki ga obvladuje skupina poslovnežev iz Irana oziroma evropskih državljanov iranskih korenin.

Da bodo Nemci zelo verjetno že kmalu v lastništvo Adrie skušali privabiti kakšnega stratega, je že februarja v državnem zboru dejal tudi predsednik uprave SDH Marko Jazbec. "To je mogoče. In zato v bistvu delajo taka (…) novoustanovljena podjetja znotraj njihove strukture, (…) da lahko omogočijo tovrstne vstope dodatnih partnerjev v Adrio Airways," je takrat povedal Jazbec.

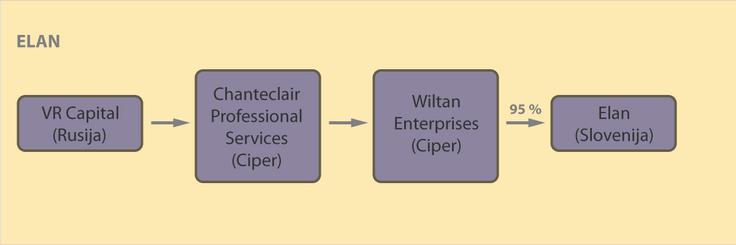

Elan: Menjave nabiralnikov na Cipru

Julija lani so državni lastniki po več neuspelih poizkusih uspeli prodati Elan. 95 odstotkov nekdanjega paradnega konja slovenskega gospodarstva je prešlo v roke družbe VR Capital, pet odstotkov pa k investicijski banki Bank of America Merrill Lynch (BAMLI). Še isti dan so iz VR Capitala sporočili, da bo lastnik njihovega deleža v Elanu njihovo podjetje Wiltan Enterprises, registrirano v Nikoziji.

Toda lastništvo Wiltan Enterprises, ki ima tri tisoč ameriških dolarjev vplačanega kapitala, je zavito v tančico skrivnosti. Do prejšnjega meseca je bil njegov lastnik ciprsko podjetje A.T.S. Nominees Limited. Nato je edini družbenik postalo še eno ciprsko podjetje – Chanteclair Professional Services Limited. Zadnjega s podatki iz javno dostopnih virov ni mogoče povezati z VR Capitalom, saj je v lasti enega od ciprskih odvetnikov. Res pa je, da sta kot zastopnika Wiltan Enterprises v registru še vedno navedeni osebi, zaposleni v sklad VR Capital.

Po zadnjih podatkih je Wiltan Enterprises leta 2013 svojim lastnikom izplačal za 18 milijonov dolarjev dividend iz dobička, ki ga je ustvaril na račun obveznic železarskih in energetskih družb z območja nekdanje Sovjetske zveze. Skupina Elan zaposluje okrog 600 ljudi.

Fotona: Iz Kajmanskih otokov v Delaware

V davčnih oazah so doma tudi novi lastniki Fotone, proizvajalca laserjev, ki so družbo kupili v začetku leta 2014. Takrat jo je država uradno prodala njenemu ameriškemu distributerju, podjetju Technology 4 Medicine (T4M). Nakup je financiral finančni sklad Gores Group.

Američani so Fotono, ki ima okrog 230 zaposlenih, "pripeli" na verigo podjetij v davčnih oazah. Tam bodo končali tudi dobički, ki jih bo slovenska družba izplačala v prihodnjih letih. Do konca lanskega leta je bila lastnik Fotone družba Fotona Holdings s Kajmanskih otokov. V njenem upravnem odboru je sedel tudi dolgoletni predsednik uprave Fotone Matjaž Lukač.

Zdaj je Fotona še vedno v lasti Fotone Holdings, le da gre za družbo iz ameriške zvezne države Delaware, ki velja za eno najmanj transparentnih svetovnih davčnih oaz. Zgradba, v katerem je uradno registrirana Fotona Holdings, je eno najbolj zloglasnih "off-shore" središč na svetu, saj je podjetja na isti lokaciji ustanovilo še približno 6.500 svetovnih korporacij.

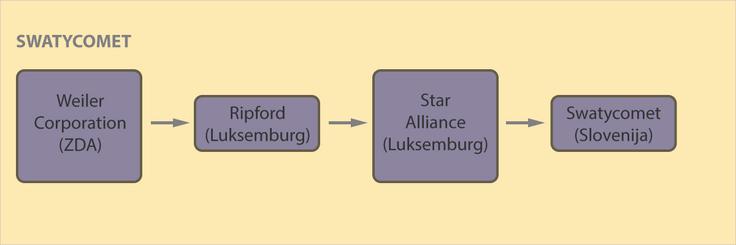

Swatycomet: Prek Luksemburga potihoma v roke Američanov

Swatycomet je konec lanskega leta povsem po tihem dobil novega strateškega lastnika. To je postala ameriška korporacija Weiler Corporation s sedežem v Pensilvaniji. Okoli prodaje je bilo bistveno manj hrupa kot recimo pri prodaji Mercatorja ali Pivovarna Laško, čeprav je družba po zadnjih podatkih iz konca leta 2014 zaposlovala 850 ljudi.

Tovarna umetnih brusov, ki je nastala z združitvijo Swatyja in Cometa v letu 2010, je bila v lasti Avtotehne. Njene terjatve so bile med bančno sanacijo prenesene na Družbo za upravljanje terjatev bank (DUTB), ki jo je zaradi nezmožnosti vračila posojil spravila v insolvenčne postopke in prevzela upravljanje. Postopek prodaje je trajal dobrega pol leta.

Družbo je vsaj uradno prek luksemburškega podjetja Ripford z 12.500 evrov ustanovnega kapitala kupila evropska podružnica Weiler Corporation. Ravno ta teden je nov uradni lastnik postala družba Star International, prav tako s sedežem v Luksemburgu. V tamkajšnji register še ni vpisana, zato lahko o ozadjih lastniških premetavanj le ugibamo.

Nakup Swatycomet so Američani očitno financirali s 36,4 milijona evrov posojil. Ripford je namreč svoj delež konec decembra zastavil pri londonski investicijski družbi Wilmington Trust Limited.

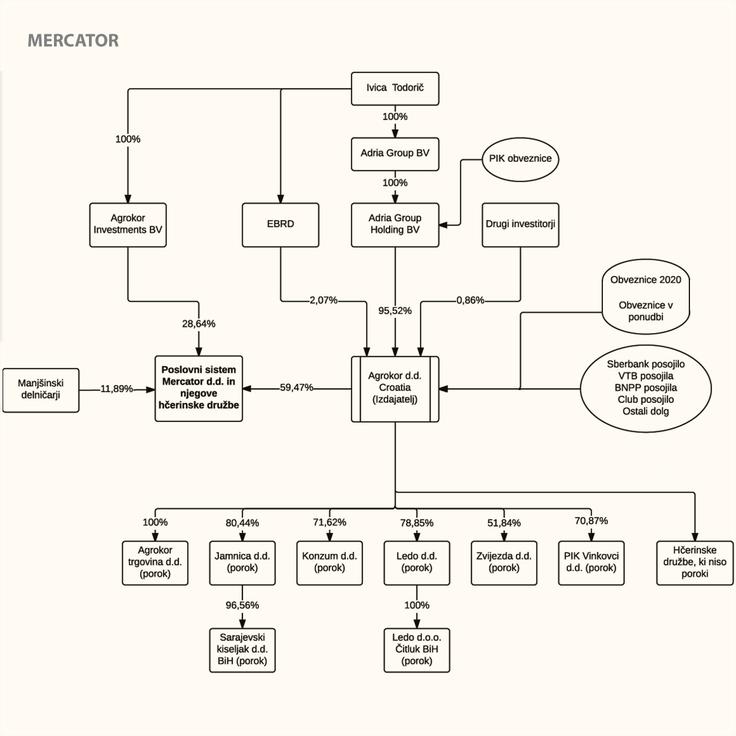

Mercator: Od Nizozemske do kanadskih upokojencev

S pomočjo podjetij nabiralnikov v davčno ugodnejših državah lastništvo Mercatorja obvladuje tudi Agrokor oziroma njegov lastnik Ivica Todorić. 28 odstotkov delnic najboljšega soseda ima namreč v lasti nizozemsko podjetje Agrokor Investments.

Njegov lastnik je Todorić, ki je na zahtevo svojih financerjev na istem nizozemskem naslovu registriral še dve družbi, prek katerih ima v lasti Agrokor. Ena od teh – Adria Group – je imela leta 2013 za 1,2 milijarde evrov kapitala. Todorić ima v davčno ugodnem švicarskem kantonu Zug že vrsto let v lasti tudi podjetje Agrokor AG. Zakaj, ni znano.

V davčnih oazah domuje tudi večina ekonomskih lastnikov Agrokorja – finančnih skladov, ki s kupovanjem obveznic in drugih dolžniških inštrumentov financirajo hrvaški prehrambno-trgovski koncern. Med njimi so največji kanadski pokojninski sklad CPPIB (njegova izpostavljenost do Agrokorja znaša 115 milijonov evrov) in skladi tveganega kapitala: Beach Point Capital (50 milijonov evrov), Bluebay Asset Management (50), Castle Hill (30), Arrowgrass (27), Luxor Capital (22) …

Po podatkih iz sredine lanskega leta je imelo 33 družb tveganega kapitala in pokojninskih družb skupaj za 485 milijonov evrov tako imenovanih obveznic PIK ("paid in kind"), s katerimi je Todorić financiral nakup Mercatorja. Te imajo zelo visoko obrestno mero (9,5 odstotka), ki bo še višja, če Adria Group financerjem letno ne izplača 46 milijonov evrov obresti. Za te obveznice je Todorić zastavil Agrokor oziroma njegove hčerinske družbe, ki hkrati jamčijo za posojila.

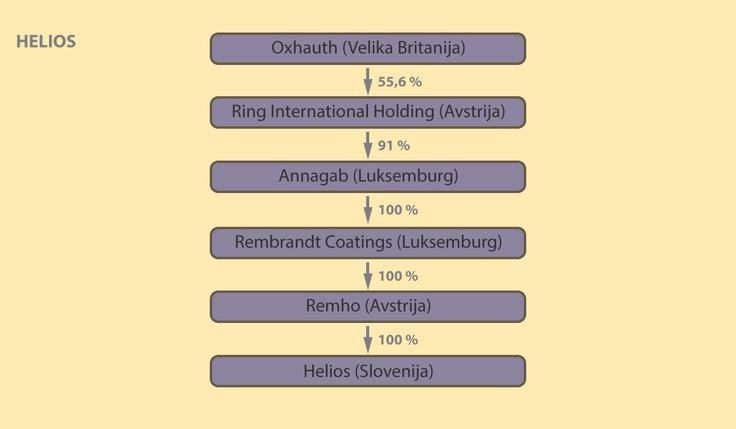

Helios: Veriga podjetij iz treh držav

Daleč najkompleksnejšo verigo podjetij so spletli lastniki Heliosa.

Čeprav je uradni lastnik domžalskega premaznika avstrijski Ring, se za njim v resnici skriva mreža podjetij iz Avstrije, Velike Britanije in Luksemburga. Zadnji člen te verige – britansko podjetje Oxhauth, ki obvladuje 55 odstotkov Ringa – je v lasti treh drugih poštnih nabiralnikov iz Londona, ki so navzkrižno lastniško prepleteni.

Dejanski lastniki Ringa tako uradno obvladujejo zgolj 45 odstotkov delnic. To so avstrijska finančna družba LPC Capital (13 odstotkov), nemška bančna skupina IKB, avstrijska zasebna družba LMOS, avstrijska bančna skupina Oberbank in družba tveganega kapitala Invest AG.

Ring sicer pri prevzemu ni zagotovil denarja, temveč je prispeval le svojo premazniško divizijo, ovrednoteno na kar sto milijonov evrov. Glavnino sredstev za nakup delnic Heliosa je priskrbela ameriška družba tveganega kapitala Blackstone Group, od tega 110 milijonov evrov v obliki podrejenega dolga in dodatnih 45 milijonov evrov v obliki prednostnega kapitala. Še 15 milijonov evrov navadnega kapitala je dodal eden od skladov ameriške družbe za upravljanje Franklin Templeton.

Na SDH so nam pojasnili, da so od lastnikov Heliosa že dvakrat pridobili poročilo o izpolnjevanju zavez.

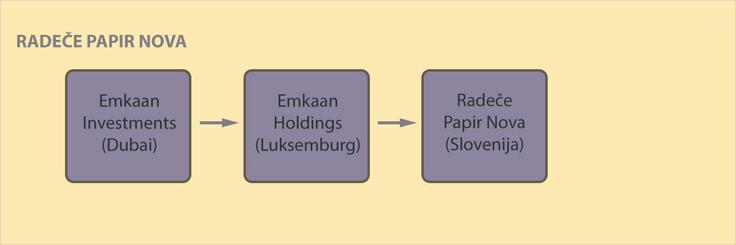

Radeče Papir Nova: Lastništvo papirnice v Luksemburgu in Dubaju

Ko je podjetje Radeče Papir Nova leta 2013 začelo oživljati proizvodnjo na pogorišču propadle radeške papirnice, je to sprožilo številna ugibanja, kdo so njegovi dejanski lastniki. Ti papirnico obvladujejo prek poštnih nabiralnikov v Luksemburgu in Dubaju. Tam domuje družba Emkaan Investments, ki po dostopnih podatkih v lasti nima drugih naložb.

Uradni lastnik Emkaan Investments je Abdul Aziz Al Sudais, državljan Savdske Arabije. Družbo je lani dokapitaliziral s sedmimi milijoni ameriških dolarjev. To je dober milijon evrov več od kupnine, ki jo je Emkaan odštel za nakup papirnice in njenega hčerinskega podjetja Muflon iz stečajne mase "starega" Radeče Papirja.

Kaj počne Furs: Našel za 21 milijonov dodatnih davkov

Finančna uprava je že marca lani objavila prvo poročilo o projektu davčnega inšpekcijskega nadzora poslovanja z davčnimi oazami. Pri tem je med letoma 2011 in 2014 opravila 836 nadzorov in odmerila za dobrih 21 milijonov evrov dodatnih davčnih obveznosti. Ob vsakem nadzoru torej Furs v povprečju odmeri le za okrog 25 tisoč evrov dodatnih davkov.

"Na področju poslovanja z davčnimi oazami smo zaznali zelo visoko davčno tveganje. Z aktivnostmi želimo spodbuditi zavezance za davek k transparentnemu poslovanju z davčno ugodnejšimi območji in pravilnemu obračunavanju in plačevanju davčnih obveznosti," so takrat poudarili na Fursu.

Kaj pravi SDH: Pogoji ne smejo omejevati števila kupcev

Katera merila SDH izpolnjuje pri prodaji naložb? "Prvič, razpis mora biti odprt, transparenten, nediskriminatoren in konkurenčen. Drugič, razpis ne sme vsebovati neobičajnih pogojev za primerljive transakcije med podjetji v zasebni lasti, ki bi lahko zniževali prodajno ceno. Tretjič, podjetje mora biti prodano ponudniku, ki je ponudil najvišjo ceno. In četrtič, ponudniki morajo imeti na voljo dovolj časa in informacij za ovrednotenje podjetja," so poudarili na SDH.

"To sicer ne pomeni, da državni prodajalec ne sme postaviti nobenih pogojev, ne smejo pa biti postavljeni taki, ki jih ne bi postavil zasebni prodajalec, niti ti ne smejo zniževati cene ali biti oblikovani tako, da omejujejo število potencialnih kupcev," so dodali na SDH in poudarili, da ves čas prodajnih postopkov vodijo dialog s socialnimi partnerji. "Zavedamo se pomena pravočasnih in kakovostnih informacij o samem postopku, ki so pomembne za zaposlene," so še pojasnili na SDH.

Davčna nebesa slovenskih nabiralnikov

Nizozemska

Davek na dobiček podjetij znaša 20 odstotkov za prvih 200 tisoč evrov obdavčljivega dobička in 25 odstotkov za dobiček nad to vrednostjo. Dividende so obdavčene po 15-odstotni stopnji, davka na obresti pa ni. Nerezidenti plačujejo le davek od dohodka, ustvarjenega na Nizozemskem.

Luksemburg

Davek na dobiček v Luksemburgu znaša od najmanj 21.400 evrov do največ 22 odstotkov davčne osnove. Luksemburška zakonodaja podjetjem s sedežem v tej državi omogoča sklenitev posebnih sporazumov, ki jim omogočajo znižanje davčnih obveznosti, in neobdavčeno izplačilo dividend. Ključen podatek je, da se rezervacije oziroma slabitve za slaba posojila, ki jih je v NKBM še za več kot pol milijarde evrov, uvrščajo med davčno priznane odhodke.

Delaware

Fiksna višina davka na dobiček, ki ga plačujejo podjetja, registrirana v Delawaru, ki tam ne opravljajo svoje dejavnosti, znaša 250 ameriških dolarjev.

Kajmanski otoki

Ni davka na dohodek, kapitalske dobičke ali premoženje tako za državljane kot nedržavljane. Za določeno skupino podjetij se izdajajo le letne pristojbine za izdajo dovoljenj.

17