Pri najemu stanovanjskega posojila sto tisoč evrov za 20 let Slovenec banki vrne 17 tisoč evrov več kot Nemec. To je cena družinskega enoprostorca.

Stanovanjska posojila se po sanaciji slovenskega bančnega sistema niso pocenila. Nasprotno, zaradi vse višjih pribitkov so se v zadnjih nekaj mesecih močno podražila. Če so pred časom slovenske banke pri najemu stanovanjskega posojila z zastavo nepremičnine in variabilno obrestno mero ponujale pribitke v višini 2,5 odstotka, danes o tem lahko samo sanjamo, saj je danes skoraj nemogoče dobiti pribitek pod tremi odstotki (letno obrestno mero sestavljata euribor in pribitek oziroma marža banke).

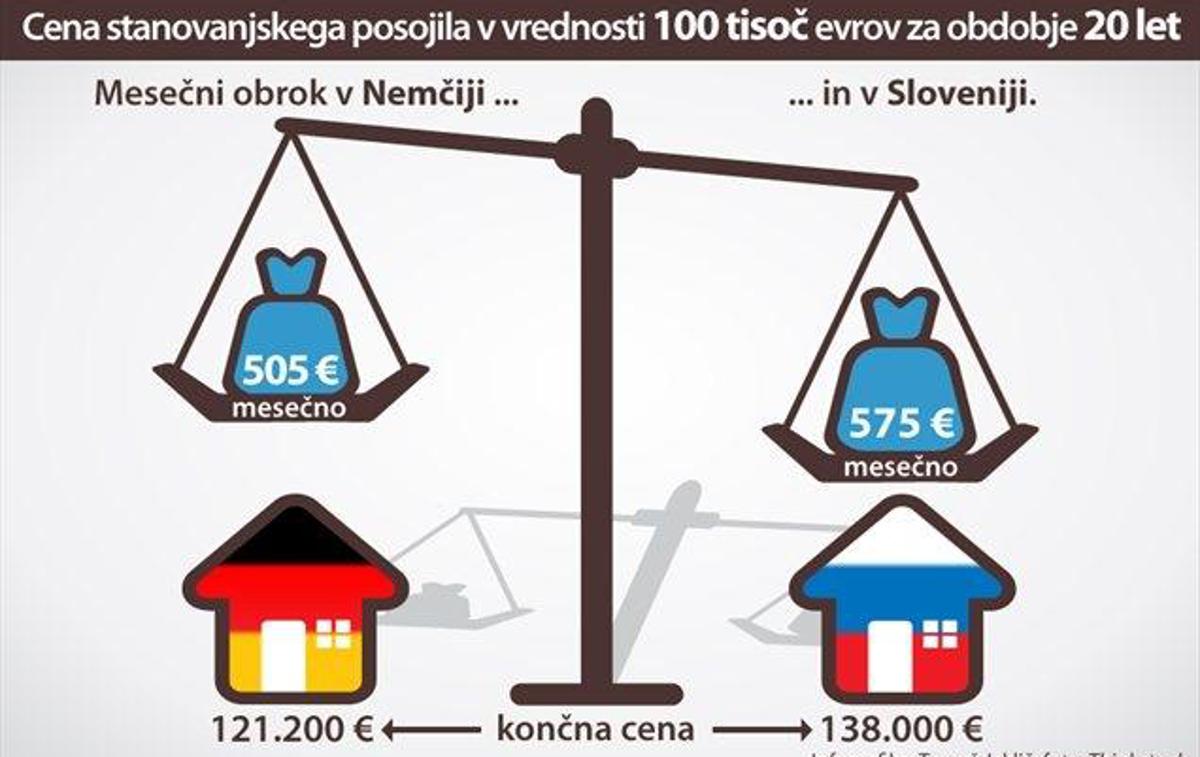

V Nemčiji dva odstotka, pri nas 3,4 odstotka

Obrestna mera za najem hipotekarnega posojila v višini 100 tisoč evrov za 20 let je denimo pri nemški banki Deutsche Bank zgolj dva odstotka, v Sloveniji pa se obrestne mere gibljejo od 3,4 odstotka naprej.

Kaj to pomeni v praksi? Pri najemu posojila sto tisočakov posojilojemalec v Nemčiji mesečno plačuje 505 evrov, pri nas pa najmanj 575 evrov. Mesečno tako Slovenci plačujemo 70 evrov več, v 20 letih pa ta razlika znaša 17 tisoč evrov oziroma za dober družinski enoprostorec.

Cene nepremičnin bodo še padale

Kot pojasnjuje upravljavec premoženje pri NFD Izidor Jerman, je naš nepremičninski trg še vedno v upadu, predvsem cenovno, medtem ko je po sklenjenih poslih dno po vsej verjetnosti že dosegel ali pa je že zelo blizu dna.

"V normalnih ekonomijah najprej pade povpraševanje, šele za tem padejo tudi cene. V Sloveniji je povpraševanje sicer padlo, cene so se tudi nekoliko znižale, vendar bistveno manj kot bi se, če bi banke zasežene nepremičnine ponudile trgu na podlagi ponudbe in povpraševanja. Na tej podlagi bi se vzpostavilo ravnotežje in cene bi odražale realno stanje. Ker se to ni zgodilo, nihče ne more predvideti, kje obstaja ravnotežje, medtem ko večina meni, da cenovno dno še ni doseženo."

Visoki pribitki zaradi strahu pred ponovnim padcem nepremičnin

Jerman odgovarja: "Predvsem zaradi bojazni pred nadaljnjim upadanjem cen nepremičnin pribitki za hipotekarna posojila ostajajo visoki, kot tudi zavarovanje teh posojil. Podobno se je dogajalo tudi v ZDA in šele s posredovanjem centralne banke, ki je začela odkupovati hipotekarne obveznice, se je tudi stanje na nepremičninskem trgu izboljšalo. Padec pribitka lahko pričakujemo šele v trenutku, ko bo splošno mnenje, da so cene nepremičnin dosegle dno, in takrat bodo dosegljive tudi državljanom s povprečnimi prihodki."

Previdnost ni odveč

Čeprav se letna obrestna mera, ki trenutno znaša okoli 3,4 odstotka, zdi relativno nizka, se morajo potencialni posojilojemalci zavedati, da se zaradi nizkega euriborja lahko mesečni obrok bistveno spremeni. Če je recimo šestmesečni euribor, ki ga praviloma uporabljajo banke pri izračunu obrestne mere, okoli zgodovinskega minimuma, se lahko zaradi velikih finančnih injekcij gospodarstvu v evrskem območju zgodi, da se bo počasi začela povečevati inflacija, ki pa jo Evropska centralna banka praviloma kroti z višanjem obrestnih mer, tudi euriborja.

Na kaj bodite pozorni pri najemu posojila

Pri najemanju posojila je sicer najbolje, da si posojilojemalec izračuna, koliko bi znašal obrok posojila ob desetletni povprečni vrednosti euriborja, ki znaša okoli tri odstotke. V našem primeru (ob najemu posojila v vrednosti 100 tisoč evrov, ob nespremenjenem pribitku in vrednosti eruiborja okoli tri odstotke) bi to pomenilo, da bi mesečni obrok znašal 710 evrov oziroma povečanje za 125 evrov.

Za posojilo največ tretjino družinskega proračuna

Jerman ob tem vsem, ki nameravajo vzeti stanovanjsko posojilo, svetuje, da naj mesečni obrok ne bi smel presegati tretjine družinskih prihodkov.

nepremičnine

nepremičnine

4

4