Petek, 18. 5. 2012, 14.45

5 let, 11 mesecev

Z majhnimi koraki do velikega premoženja

Termometer prikazuje, kako vroč je članek.

Termometer prikaže, kako vroč je članek.

2

2

Pravi trenutek za vstop v naložbe na kapitalskih trgih je zelo težko prepoznati, in to ne zgolj v obdobjih občutnih nihanj, kot jih trenutno spremljamo na finančnih trgih.

Oblika naložbe, pri kateri ni pomembno, da ujamete pravi trenutek, saj vlagate neprestano tudi z majhnimi vložki, je varčevanje z vlaganjem v investicijske sklade.

Kako poteka varčevanje v investicijskih skladih? Vlagatelj redno vplačuje izbrani znesek, s katerim kupuje enote premoženja enega ali več skladov po svoji izbiri. Pri tem je pomemben t.i. učinek povprečne cene, ki mu zagotavlja nižjo povprečno nakupno ceno na enoto sklada. Pri tem je za vlagatelja pomembno, da mu ni treba več razmišljati o pravem trenutku za nakup enot, poleg tega pa lahko, spremenljive razmere na finančnih trgih, ki mu praviloma vzbujajo strah, na donosnost njegovega varčevalnega načrta vplivajo celo pozitivno.

Po zadnjih raziskavah je več kot 80 odstotkov Slovencev trdno prepričanih, da samo z državno pokojnino po upokojitvi ne bodo mogli obdržati svojega običajnega življenjskega stila. Zato je skrajni čas, da resno pomislite na to obdobje. Z investiranjem majhnih zneskov (najmanj 30 evrov mesečno) si lahko v naslednjih desetih, dvajsetih ali celo tridesetih letih za obdobje po upokojitvi privarčujete spodobno premoženje. V ta namen pa si morate najprej zastaviti dve vprašanji:

1) Koliko odstotkov mojega sedanjega dohodka želim prejemati po upokojitvi? 2) Ali moja trenutna sredstva oziroma varčevanja to omogočajo?

Če je odgovor na drugo vprašanje negativen, je varčevanje z vlaganjem v sklade za vas primerna možnost, kako lahko dosežete ta cilj. Varčevalni načrt je mogoče oblikovati na podlagi skoraj vseh investicijskih skladov Raiffeisen, raznolika ponudba pa zajema vsa pomembna investicijska področja. Med prednosti tovrstne naložbe sodi tudi njena fleksibilnost. Minimalen mesečni vložek je 30 evrov. V skladu z vašimi pot-rebami in morebitnimi večjimi spremembami v življenju pa je mogoče varčevalni načrt tudi spremeniti.

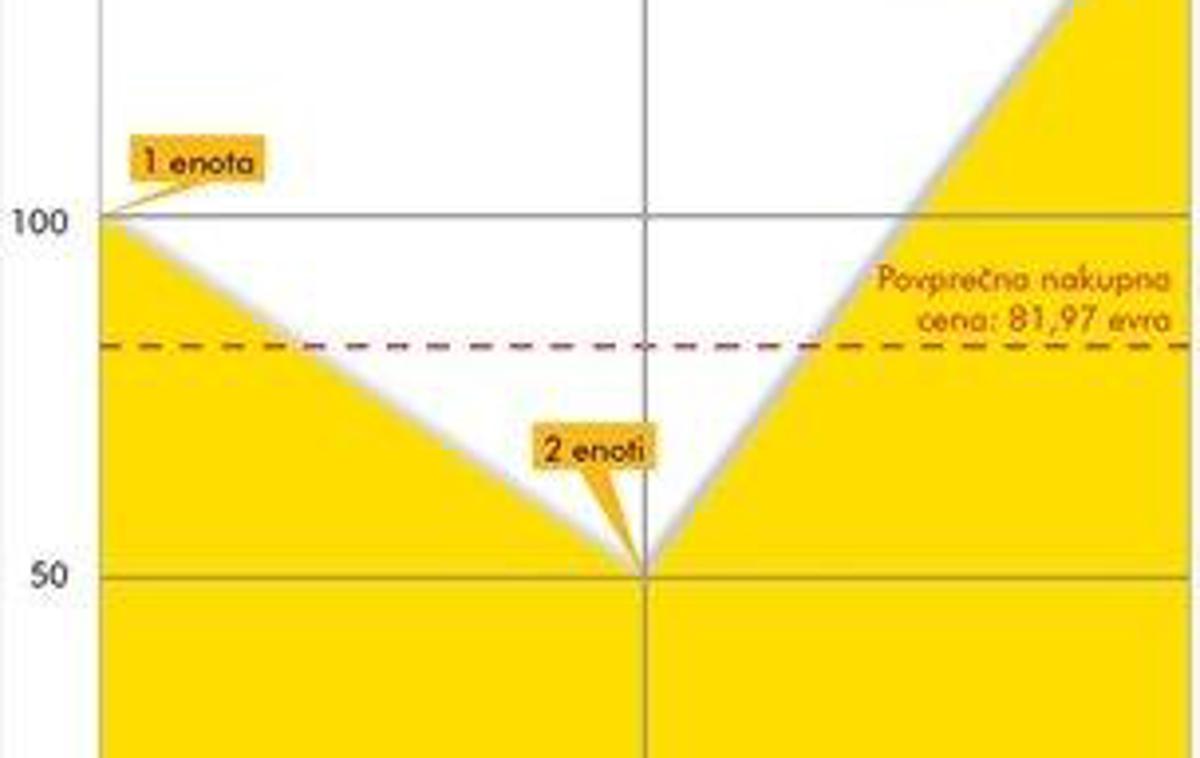

Kaj je učinek povprečne cene?

Z uporabo metode učinka povprečne cene je mogoče v okviru investicijskega sklada nihanja vrednosti enote premoženja izkoristiti v prid vlagatelja. Načelo je naslednje: ob visokih tečajih vlagatelj pridobi manj in ob nizkih tečajih več enot premoženja enega ali več skladov, pri čemer ostane njegov vložek nespremenjen.To mu posledično zagotavlja nižjo povprečno nakupno ceno na enoto premoženja.

Naj to ponazorimo z naslednjim primerom: vlagatelj se odloči, da bo mesečno v okviru varčevalnega načrta Raiffeisen vplačeval znesek 100 evrov. Recimo, da je enota premoženja izbranega sklada januarja vredna 100 evrov. Z vložkom 100 evrov bo torej vlagatelj januarja pridobil natanko eno enoto. Februarja vrednost enote premoženja pade na 50 evrov, zato vlagatelj s svojim vložkom kupi dve enoti. Marca enota premoženja zraste na 150 evrov, zato lahko vlagatelj kupi 0,66 enote. Rezultat: vlagatelj privarčuje 300 evrov, zanje kupi 3,66 deleža in s tem za posamezen delež odšteje natančno 81,97 evra. To imenujemo »inteligentno varčevanje«.

Razlaga:

Učinek povprečne cene 150 evrov 0,66 enote 1 enota Povprečna nakupna cena: 81,97 evra 2 enoti Čim nižja je VEP sklada, tem več enot lahko kupite. januar februar marec

Naslednji dejavniki prispevajo k privlačnosti varčevanja v skladih: - zanimivi potencialni donosi; - udeležba na kapitalskih trgih v skladu z individualnimi zmožnostmi: ob minimalnem vložku 30 evrov; - visoka varnost zaradi strogih zakonskih predpisov, ki urejajo poslovanje investicijskih skladov; - velika fleksibilnost: višino vložkov je mogoče preprosto povečati ali zmanjšati; - ugodna povprečna nakupna cena enot premoženja (zaradi učinka povprečne cene); - udobje: ni pomembno, da ujamete »pravi trenutek« za naložbo.

Kaj je pomembno za uspešno denarno naložbo?

Vsak vlagatelj zaradi individualnih življenjskih okoliščin upošteva drugačne dejavnike, po katerih se ravna pri investiranju svojega denarja. Kljub temu so trije temeljni pogoji, ki so, sicer v različnem obsegu, pomembni za večino vlagateljev: varnost, fleksibilnost in donosnost. Da bi učinkovito izkoristili prednosti učinka povprečne cene, utegnejo biti zato za dolgoročno varčevanje v skladih primerni predvsem delniški skladi.

- Varnost - Davčne ugodnosti - Fleksibilnost - Potencialni donos - Profesionalno upravljanje

Kateri sklad je zame najprimernejši? Ne glede na to, ali si želite izpolniti majhne želje ali poskrbeti za varno prihodnost - pri izbiri primernega sklada vam lahko pri odločanju pomagajo naslednji dejavniki:

- Struktura portfelja - Obdobje vlaganja - Pripravljenost na tveganje

Legal: Objavljeni prodajni prospekti ter dokument z informacijami za stranke (Ključni podatki za vlagatelje) oziroma izvleček prospekta investicijskih skladov, omenjenih v dokumentu, so vlagateljem na voljo v slovenskem jeziku na spletnem naslovu Raiffeisen banke: www.raiffeisen.si Davčni režim je odvisen od individualnih dejavnikov ter kot tak predmet morebitnih prihodnjih sprememb. Na podlagi povprečne cene ni mogoče sklepati o potencialni prihodnji donosnosti. V primeru izgube kapitala obrestno-obrestni učinek izostane. Za razmnoževanje informacij ali podatkov, zlasti uporabo besedil, delov besedil ali slikovnega materiala iz tega dokumenta, je potrebno predhodno soglasje. Zaključek redakcije: februar 2012.Fotografije: www.istockphoto.com