Četrtek, 31. 3. 2016, 7.38

7 let, 9 mesecev

Krediti: nespremenljiva ali spremenljiva obrestna mera?

Eno glavnih vprašanj pri najemanju kredita je, katero vrsto obrestne mere izbrati.

Nespremenljiva (oziroma fiksna) obrestna mera pomeni stabilnost, saj je mesečna obveznost vse obdobje odplačevanja kredita enaka. Na drugi strani spremenljiva obrestna mera prinaša večje finančno tveganje, saj se lahko mesečne obveznosti spreminjajo tako navzdol kot navzgor. Pri odločanju o obrestni meri imejte zato v mislih predvsem finančno tveganje in trajanje odplačevanja kredita.

Mojca in Andraž že nekaj časa razmišljata, da bi si ustvarila svoj dom. Zakaj bi plačevala za najemnino, če lahko del teh sredstev namenita za kredit, se sprašujeta. Oba sta zaposlena in po petih letih v podnajemniškem stanovanju sta se odločila, da na obrobju Ljubljane kupita nepremičnino. Nekaj prihrankov imata, a za večji del kupnine bosta potrebovala stanovanjski kredit. Preračunala sta, da potrebujeta še sto tisoč evrov kredita. Pred dokončno odločitvijo sta upoštevala zlasti to, da njuna mesečna obveznost, tudi ob nepričakovanih stroških, ne bi preveč obremenila njunega mesečnega proračuna. Po tehtnem premisleku sta se zato odločila, da se bosta raje dolgoročno zadolžila in kredit odplačala v 30 letih.

Kako različne obrestne mere vplivajo na višino mesečne obveznosti?

Eno glavnih vprašanj, na katero sta si morala odgovoriti, je bilo, katero vrsto obrestne mere izbrati: nespremenljivo ali spremenljivo. Da bi lahko sprejela pametno odločitev, sta začela raziskovati, kaj ena in druga pomenita za njun proračun. Za lažjo odločitev sta naredila tudi preglednico prednosti in slabosti.

Nespremenljiva obrestna mera je tista, ki ostane nespremenjena ves čas trajanja kreditne pogodbe, zato je mesečna obveznost v celotnem obdobju odplačevanja kredita enaka. Če Mojca in Andraž izbereta nespremenljivo obrestno mero, bosta torej preprečila, da bi se jima obrestna mera in posledično mesečna obveznost kadarkoli v času odplačevanja kredita zvišala (ali tudi znižala). Tako se zagotovo izogneta obrestnemu tveganju.

Se pa zavedata, da je nespremenljiva obrestna mera praviloma precej višja od spremenljive, kar pomeni, da bi bila mesečna obveznost kredita z nespremenljivo obrestno mero ob podpisu pogodbe višja od tiste s spremenljivo obrestno mero.

Mesečna obveznost pri kreditu s spremenljivo obrestno mero bi bila na začetku odplačevanja za Mojco in Andraža sicer res nižja, se pa lahko med trajanjem kreditne pogodbe spreminja (zvišuje ali znižuje).

Spremenljiva obrestna mera je namreč sestavljena iz dveh delov: nespremenljivega pribitka in spremenljive vrednosti EURIBOR-ja. Spremenljiva obrestna mera se torej lahko spremeni, kadar se spremeni vrednost referenčne obrestne mere EURIBOR.

Naj opozorimo, da banke nimamo nobenega vpliva na vrednost EURIBOR-ja, kar pomeni, da gre za podatek, ki je tako za banko kot tudi kreditojemalca objektivno določen. Informacije o vsakokratni višini EURIBOR-ja so povzete po informacijskem sistemu Thomson Reuters.

Če torej izbereta kredit s spremenljivo obrestno mero, Mojca in Andraž tvegata, da zvišanje EURIBOR-ja čez nekaj mesecev poveča znesek njune mesečne obveznosti. Glede na to, da nameravata vzeti dolgoročnejši kredit, bi bilo zanju v tem primeru tveganje večje, saj je vrednost referenčne obrestne mere nemogoče napovedati za več let vnaprej.

Tukaj se zato postavi pomembno vprašanje: ali imata dovolj mesečnih prihodkov, da morebitno povečanje mesečne obveznosti ne bi ogrozilo njunega proračuna in plačilne sposobnosti?

Če se odločita za spremenljivo obrestno mero, je pomembno, da se v celoti zavedata tveganj, ki jih prinaša spremenljiva obrestna mera: tisto, kar je danes na prvi pogled izrazito ugodnejša možnost, se lahko namreč v dveh ali treh letih izkaže za zelo drago, včasih neobvladljivo izbiro.

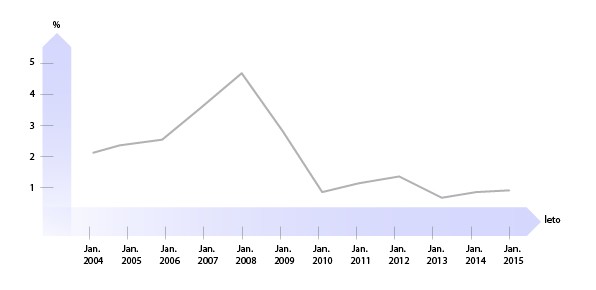

Za boljšo predstavo o posledicah nihanja obrestnih mer smo v grafu prikazali gibanje vrednosti EURIBOR-ja od januarja 2004 anuarja 2015.

Iz grafa je razvidno, da se je višina EURIBOR-ja v desetletnem obdobju zelo spreminjala in se gibala od 2,15 do 0,17 odstotka, na višku pa je bila celo pri 4,70 odstotka.

Iz grafa je razvidno, da se je višina EURIBOR-ja v desetletnem obdobju zelo spreminjala in se gibala od 2,15 do 0,17 odstotka, na višku pa je bila celo pri 4,70 odstotka.

Glede na to, da se tveganja pojavljajo v obdobjih, ko se EURIBOR zvišuje, smo za zgled vzeli dolgoročen (30-letni) stanovanjski kredit v znesku 100.000,00 evra z referenčno obrestno mero šestmesečni EURIBOR in fiksnim pribitkom 2,25 odstotka letno. Za prikaz dinamike EURIBOR-ja pa smo vzeli dejanske vrednosti iz obdobja januar 2005–december 2009, ko je EURIBOR precej nihal.

Pri takšni dinamiki referenčne obrestne mere je bila anuiteta v prvi polovici četrtega leta odplačevanja kredita za celih 35 % večja od začetne anuitete, na podlagi katere smo se pravzaprav odločali, ali si kredit lahko privoščimo ali ne.

Pri takšni dinamiki referenčne obrestne mere je bila anuiteta v prvi polovici četrtega leta odplačevanja kredita za celih 35 % večja od začetne anuitete, na podlagi katere smo se pravzaprav odločali, ali si kredit lahko privoščimo ali ne.

Torej …

Ko se odločate, katero obrestno mero pri kreditu izbrati, tako kot Mojca in Andraž upoštevajte znesek kredita, ročnost kredita, svoj proračun in nagnjenost k finančnim tveganjem.

Nespremenljiva obrestna mera vam zagotavlja stabilnost. Če imate večje mesečne prilive, pa si morda lahko privoščite tudi malce več tveganja, torej da se mesečna obveznost kredita kot posledica spremembe EURIBOR-ja zviša.

Koliko boste na koncu plačali za kredit, zagotovo veste le ob nespremenljivi obrestni meri, pri spremenljivi obrestni meri pa lahko plačate več ali manj, kot vam prikaže informativni izračun.

Razmišljate o najemu kredita? Na vaša vprašanja bodo z veseljem odgovorili kreditni svetovalci v poslovalnicah NLB. Če ne želite čakati v vrsti, se lahko tudi vnaprej naročite prek spleta ali pokličite 01 477 2000.

Vas zanimajo nasveti o osebnih financah? Najdete jih na spletni strani NLB Nasveti Osebno, lahko pa vam kratke novičke pošiljamo tudi po e-pošti, če se nanje naročite tukaj.

Slovarček: S katerimi pojmi sta se Mojca in Andraž še srečala in kaj pomenijo?

Efektivna obrestna mera (EOM) je dejanska cena kredita, izračunana v skladu z zakonom o potrošniških kreditih. Pomeni skupne stroške kredita (obresti in druge stroške, ki so neposredno povezani s kreditno pogodbo), izražene kot letni odstotek odobrenega zneska kredita.

Anuiteta je mesečna obveznost za odplačilo kredita, ki vključuje tako glavnico kot tudi obresti.

Glavnica je znesek, ki ga dolžnik dolguje upniku in od katerega se računajo obresti.

EURIBOR (kratica za Euro Interbank Offered Rate) je medbančna referenčna obrestna mera, po kateri si reprezentativne evropske banke medsebojno ponujajo depozite (posojajo denar) za določeno ročnost.

Kreditna sposobnost je finančna sposobnost dolžnika, da bo kredit vrnil in plačal pripadajoče obresti. Osnova za izračun kreditne sposobnosti kreditojemalca so njegovi prejemki, pri čemer se upoštevajo določen delež prejemkov in tudi odtegljaji kreditojemalca.

Nominalna obrestna mera je na letni ravni določena enovita obrestna mera, ki poleg osnovne obrestne mere vključuje tudi določen pribitek.

Obrestna mera je cena za izposojo denarja. Pove, koliko odstotkov glavnice, vložene za eno leto ali izposojene za eno leto, znašajo obresti. Izražena je na letni ravni.

Referenčna obrestna mera je tržna obrestna mera, ki se uporablja kot izhodišče za določanje spremenljivih obrestnih mer.

Interkalarne obresti so obresti, ki se obračunajo za čas od dneva črpanja kredita do zadnjega dne v mesecu, v katerem je bil kredit črpan. Običajno se obračunajo po pogodbeni obrestni meri.