Večina Slovencev se ne zaveda, da je treba za dostojno starost dodatno varčevati. "Ljudje naj si nalijejo čistega vina in naj začnejo takoj varčevati," pravi finančni svetovalec Samo Lubej.

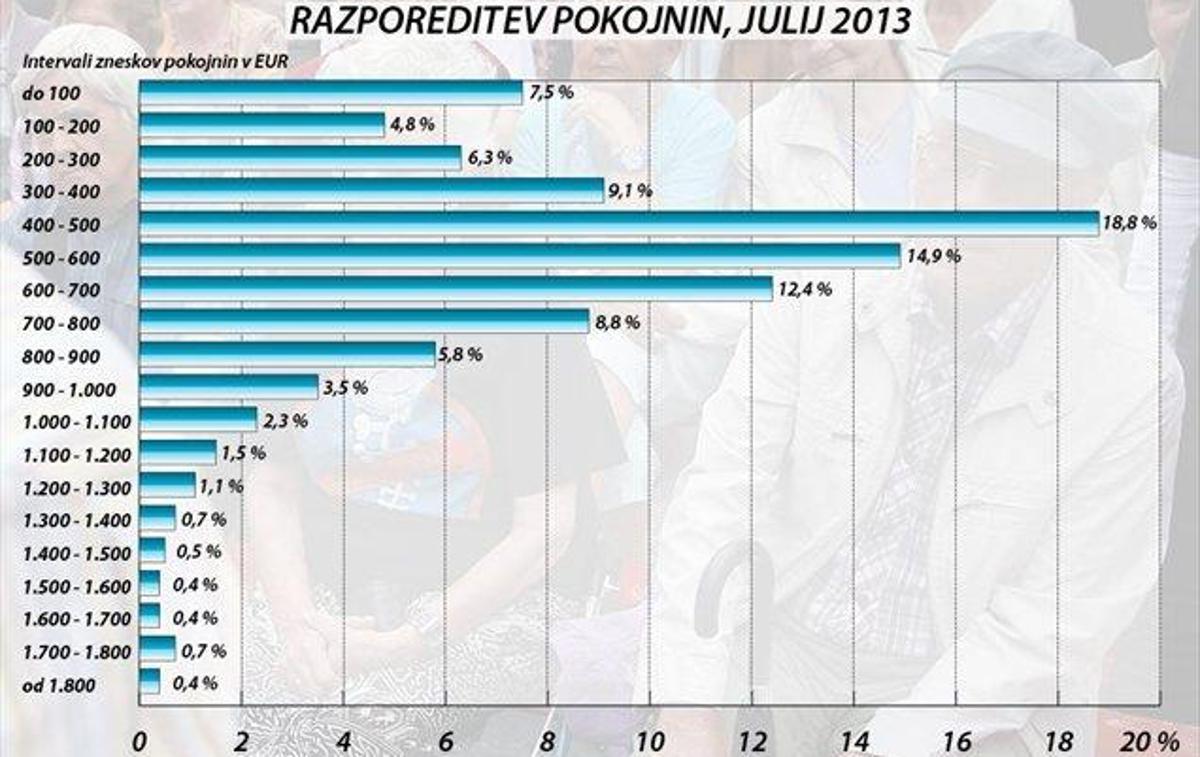

Če želimo, da se naš standard pri odhodu v pokoj ne bo bistveno spremenil, je treba dodatno varčevati, česar pa se še vedno zaveda premalo ljudi. Povprečna pokojnina namreč dosega le vsega 60 odstotkov povprečne slovenske plače, tako da si moramo razliko dodatno privarčevati.

Čim prej, tem bolje

Kot pojasnjujeta finančna strokovnjaka Samo Lubej in Karmen Darvaš Šega, je prvo pravilo, ki bi se ga morali vsi zavedati, da je treba za dodatno pokojnino začeti varčevati dovolj zgodaj. Oba sicer priznavata, da si morajo mladi ob zaposlitvi najprej zagotoviti dom, a ob tem ne bi smeli pozabiti na varčevanje za starost. "Tisti, ki začnejo varčevati že dovolj zgodaj, denimo pri tridesetih letih, je že minimalen znesek dovolj, recimo 100 evrov na mesec, da si ustvarijo lepšo starost. Preprosto obrestno obrestni račun deluje v njihov prid," pravi Samo Lubej, ki poudarja, da je smiselno varčevati najmanj deset odstotkov mesečnih neto prihodkov. "Če še niste začeli varčevati, ne smete imeti razloga, da ne bi danes. Začnite varčevati takoj," je jasen Lubej.

S 30 evri pri 25 letih do 240 evrov dodatka

Enako meni tudi Karmen Darvaš Šega, ki poudarja, da Slovenci glede dodatnega varčevanja za pokojnino še nismo dovolj ozaveščeni. "Ni neke finančne pismenosti, to pa je lahko idealen izgovor, zakaj ne varčevati," je kritična Darvaš Šegova, ki dejstvo, da je treba varčevati, ponazori s primerom. "Če 25-letnik začne varčevati 30 evrov na mesec in če izberemo zajamčeno varčevanje z indeksacijo s štiriodstotnim letnim donosom, lahko pričakuje približno 240 evrov dodatne pokojnine. Če z istim zneskom in enakim varčevanjem oseba začne varčevati pri 45 letih, pa lahko ta oseba pričakuje le okoli 60 evrov dodatne pokojnine. Če pa bi pri 45. letih želel isto pokojnino, kot če bi pri 25. letih začel s 30 evri na mesec, bi moral mesečno varčevati 120 evrov. Torej štirikrat višji znesek."

Prej ko začneš, večje tveganje si lahko privoščiš

Oba strokovnjaka tudi pravita, da se mnogi odločajo za napačne naložbene strategije. "Sama sem zagovornica, da ko varčujemo za pokojnino, ne smemo prevzemati prevelikih naložbenih tveganj. Sploh pa ne, ko smo starejši. V finančnem svetu velja pravilo, da kolikor si star, toliko odstotkov svojih sredstev naj bi naložili v manj tvegane naložbe. Če sem denimo star 45 let, bi moral vsaj 45 odstotkov svojih prihrankov naložiti v varne naložbe. Ta odstotek se lahko varčuje v obliki rentnih zavarovanj pri zavarovalnici, kjer so vsi posli podzavarovani, pri pokojninskih skladih, skladih z garantiranimi donosi in podobnimi inštrumenti," pravi Karmen Darvaš Šega

Moramo biti potrpežljivi

Samo Lubej pa tudi poudarja, da smo Slovenci tudi zelo nepotrpežljivi. "Ko so borze v letu 2008 in v začetku 2009 padale, so vsi na vrat na nos prodajali svoje naložbe. Če bi vztrajali, bi bili danes v plusu, ne vem, v kako velikem, ampak plus bi bil. Moramo se zavedati, da samo z dolgoročnim investiranjem lahko dosežemo cilj oziroma da lahko samo tako iz malo nastane nekaj več. Samo če bomo vztrajni!"

3

3