Sreda, 11. 4. 2012, 10.55

5 let

S postopnim varčevanjem se lahko ubranite učinkov finančne krize

Termometer prikazuje, kako vroč je članek.

Termometer prikaže, kako vroč je članek.

2

2

V zadnjih letih, ko je finančna kriza dodobra zaznamovala okolje, v katerem živimo, si vlagatelji želijo naložbenih nasvetov in priložnosti, ki bodo njihove prihranke ščitili pred padci vrednosti.

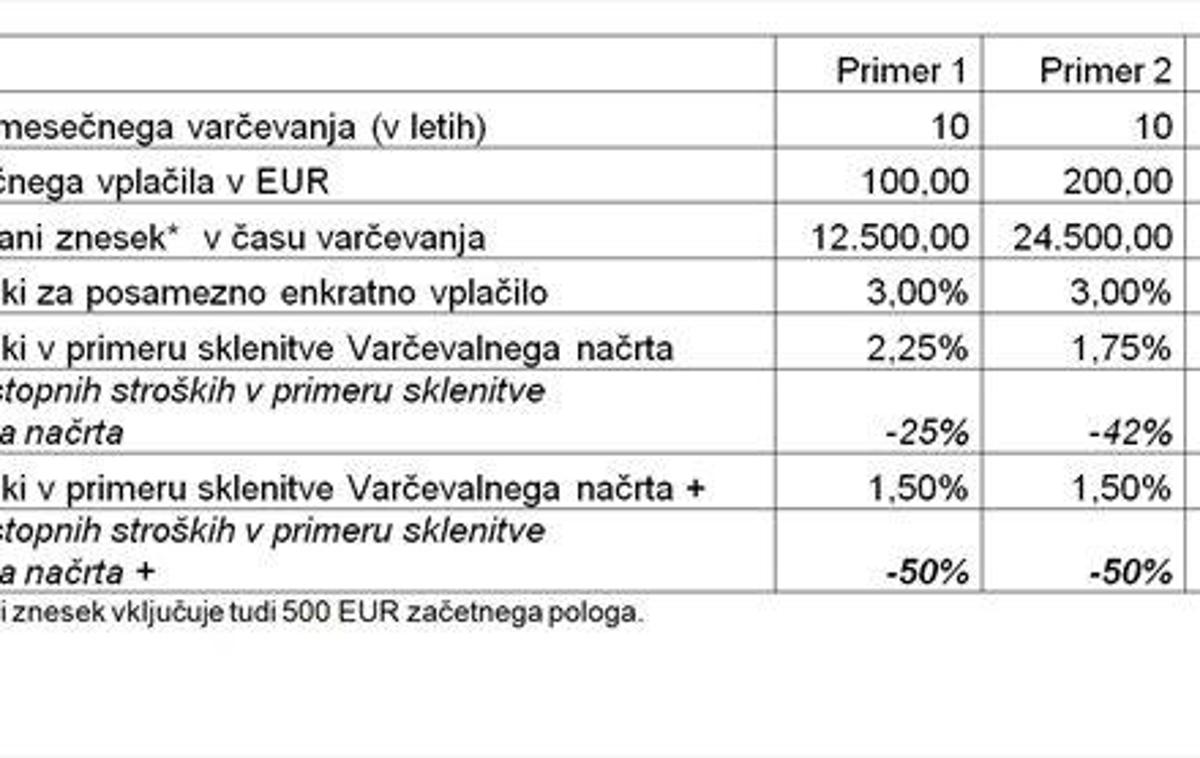

V času finančne krize je marsikdo zaradi "zategovanja pasu" prenehal z varčevanjem. Ali je to res primerna poteza? O tem, kdaj in kako pričeti z varčevanjem, smo v Naložbenem vodniku NLB Skladi že pisali v preteklosti. Svetovali smo vam čimprejšnji začetek varčevanja in izbiro rednega mesečnega postopnega varčevanja v obliki varčevalnega načrta, ki vam omogoča plemenitenje prihrankov, čeprav ti navidezno niso veliki, saj lahko mesečno varčujete že zgolj s 40 EUR mesečno. Disciplina pri varčevanju se splača, saj obrestno obrestni račun dela namesto vas in iz malega rase veliko, z varčevalnimi načrti NLB Skladi pa lahko izkoristite tudi visoke popuste pri vstopnih stroških. Povedali smo vam tudi, da je resnica ravno nasprotna od predsodka – čas recesije praviloma prinaša nadpovprečne donosnosti. Znano reklo, ki so ga poznali in s pridom uporabljali že beneški trgovci, da je potrebno kupovati poceni in prodajati drago, sicer drži, vendar je precej težko uresničljivo, če na zalogi nimate kupčka denarja, ki bi ga investirali, ali če nimate čarobne krogle, ki bi vam povedala, kdaj je pravi trenutek, ko boste naložbo "kupili" poceni. "Tempiranje trga" ali pravočasni vstop na trg in umik z njega sta namreč bolj kot finančna znanost umetnost, pomešana z veliko mero srečne izbire. Nihajnost trgov je namreč nepredvidljiva in nevarna igra, še posebej, če se pri tem igramo s svojimi prihranki za starost, za otroke ali za pomembno investicijo (npr. obnovo ali nakup hiše ali stanovanja). S postopnim varčevanjem z razdelitvijo vplačil v različna obdobja se po eni strani izognemo tveganju, da bi vse prihranke naložili ravno v času, ko so cene delnic na najvišjih ravneh, po drugi strani pa si zagotovimo možnost, da bomo nekaj prihrankov naložili takrat, ko bodo naložbe najcenejše. Če vlagamo fiksen znesek, lahko v času borznih padcev za enak naložen znesek pridobimo več naložb kot v času, ko so cene teh naložb višje. Tak način varčevanja nam omogoča doseganje učinka povprečne nabavne cene ali povprečnega stroška (angl. dollar cost averaging) in zniža tveganje nepravega trenutka vstopa na trg. OKVIR: Varčevalni načrti krovnega sklada NLB Skladi so tudi odličen način znižanja stroškov varčevanja v vzajemnih skladih, saj omogočajo, da z majhnimi rednimi mesečnimi vložki dosegamo popuste pri vstopnih stroških, ki bi jih dosegli z bistveno večjimi enkratnimi vplačili – od 50 odstotkov naprej! Izbirate lahko med Varčevalnim načrtom, ki je bolj primeren za večje zneske in daljša obdobja varčevanja, ter Varčevalnim načrtom +, ki je prava izbira za manjše zneske in krajša obdobja varčevanja.

Psihologija igra pri vlaganju zelo pomembno vlogo. Izguba vrednosti prihrankov nas namreč prizadene bolj, kot če v času rasti borznih tečajev varčujemo postopno in zaradi tega morda zamudimo najcenejši trenutek za vstop na trg z enkratnim vložkom. Ko bodo borzni tečaji rasli, bomo namreč zadovoljni tudi, če bodo naši prihranki rasli nekoliko počasneje kot bi v primeru, da bi na trg vstopili v trenutku najcenejše ponudbe, saj bomo kljub temu dosegali pozitivno donosnost naloženega premoženja. Po drugi strani pa bo psihološki učinek izgube vrednosti postopno privarčevanih sredstev v času padcev borznih tečajev nekoliko omiljen z zavedanjem, da bomo z naslednjimi nekaj vplačili izkoristili možnost poceni nakupa novih naložb.

OKVIR: Osnovna načela nalaganja premoženja veljajo tudi v času finančne krize: 1. Ne delajmo panike. Če porabimo manj, kot zaslužimo, preostanek naložimo in naj denar dela za nas. Obenem pa vedno pričakujmo nepričakovano. 2. Ne poskušajmo "tempirati" trga. Nihajnost trgov je nepredvidljiva, s stalnim varčevanjem pa omilimo učinke borznih padcev in izkoristimo možnost poceni nalaganja. 3. Razpršimo premoženje. Izbira pravega trenutka nalaganja je enako težka kot izbira ene same naložbene možnosti, zato zmanjšajmo tveganje in premoženje naložimo v več različnih naložb v skladu s svojimi naložbenimi cilji.

Ker torej ne vemo natančno, kdaj se splača vložiti, in ker kot finančni strokovnjaki svetujemo, da je potrebno začeti čimprej, smo preverili, kakšen je bil učinek finančne krize na varčevalca, ki je varčeval postopno in svoje varčevalne navade ohranil tudi v času finančne krize.

Andrej se je v začetku januarja 2008, še pred krizo, odločil za sklenitev varčevalnega načrta, s katerim je v vzajemni sklad NLB Skladi – Dinamični delniški po začetnem vplačilu 500 EUR in poravnavi vstopnih stroškov mesečno vplačeval po 50 EUR. Marca 2009 je bila enota premoženja vzajemnega sklada vredna le še pol toliko kot ob začetku varčevanja, po rasti v naslednjih nekaj mesecih pa je spet upadla v avgustu 2011. Andrej je vseskozi vztrajal z mesečnim vplačevanjem in ob zadnjem vplačilu sredi februarja 2012 je v sklad vplačal skupaj nekaj manj kot 2.850 EUR (brez upoštevanja plačanih stroškov).

Slika Postopno varčevanje v času finančne krize

V času najnižjih cen delnic z vplačilom v vzajemni sklad pridobimo več enot premoženja, ki nato v času rasti borznih tečajev proporcionalno bolj doprinesejo k skupni donosnosti naše naložbe.

Če bi Andrej celotni znesek 2.850 EUR vložil v začetku leta 2008, bi konec februarja 2012 njegovo premoženje znašalo skoraj natančno toliko, kolikor je znašalo njegovo vplačilo. Zaslužek bi bil ničeln, upoštevaje plačane vstopne stroške pa celo negativen. S postopnim varčevanjem pa je Andrej nevede in brez posebnega truda izkoristil priložnost vlaganja v delnice v času, ko so bile te najcenejše, in njegova privarčevana sredstva so bila februarja 2012 vredna 3.367 EUR, kar predstavlja kar 18 odstotno donosnost.

Slika Učinek finančne krize na celotno vrednost premoženja

Vrednost prihrankov, ustvarjenih s periodičnim vplačevanjem, zaradi implicitnega izkoriščanja nizkih cen enot premoženja in stalnih dodatnih vplačil rase hitreje in je manj občutljiva na borzne padce v primerjavi z enkratnim vplačilom.