Sobota, 14. 1. 2017, 4.34

8 let, 3 mesece

Todorićev Agrokor: začetek konca balkanskega imperija?

Termometer prikazuje, kako vroč je članek.

Termometer prikaže, kako vroč je članek.

10

10

65

Junija 2012 je vodenje Mercatorja, največjega slovenskega trgovca, prevzel Toni Balažič. V prvih intervjujih je poudarjal, da družba, ki jo vodi, potrebuje stabilnega lastnika. Dve leti pozneje so Pivovarna Laško in banke po več neuspelih poskusih večinski delež Mercatorja prodale Agrokorju, hrvaškemu prehrambno-trgovskemu velikanu.

Danes, skoraj pet let po tem, ko je Balažič govoril o potrebi po "stabilnem lastniku", je dokončno jasno, da Agrokor to ni.

Iz Hrvaške in mednarodnih krogov vlagateljev že nekaj časa prihajajo znamenja, da se nad imperijem Ivice Todorića, najvplivnejšega hrvaškega tajkuna, zbirajo temni oblaki.

- Banke, ključna likvidnostna žila poslovnega sistema, ki ima do njih tri milijarde evrov finančnih dolgov, so vse bolj nestrpne. Nekatere naj bi Todoriću že dale vedeti, da ne želijo sodelovati pri posojanju denarja, druge zahtevajo drastične ukrepe pri poslovanju.

- Že pred letom dni Agrokorju tudi s pomočjo ameriške investicijske banke Goldman Sachs ni uspelo izdati obveznice, s katero bi reprogramiral večji del dolga skupine.

- Nekateri dobavitelji, že od prej vajeni astronomsko dolgih plačilnih rokov, plačila prejemajo kar v potrošniških bonih Konzuma. Trgovska veriga v lasti Agrokorja po poročanju hrvaških medijev tudi po pol leta zamuja s plačilom odvoza smeti.

Morda vas na Siol.net zanima tudi:

Luka Elsner: Nisem več isti trener, kot sem bil

Kako je sneg ohromil Slovenijo #foto #video

Skrb zbujajoče ocene analitikov

Zadnje, daleč najmočnejše znamenje je poslabšanje ocene bonitetne agencije mednarodne bonitetne hiše Moody's v začetku tega meseca. Rating Agrokorja je znižala z B2 na B3.

To je še zadnja ocena iz skupine tistih, ki jih omenjena agencija še dodeljuje za "visoko špekulativne naložbe". Gre seveda za ratinge v območju "smeti" (v angl. junk). Ob morebitnem naslednjem poslabšanju se bo Agrokor uvrstil med naložbe, ki prinašajo "pomembna tveganja". To se lahko, opozarjajo v Moody's, zgodi ob nadaljnjem poslabšanju likvidnosti tega poslovnega sistema in kazalnika pokritosti obresti, iz katerega je razvidno, ali dobiček iz poslovanja družbi zadošča za odplačevanje obresti.

Mednarodna bonitetna hiše Moody's je v začetku tega meseca rating Agrokorja znižala z B2 na B3.

Mednarodna bonitetna hiše Moody's je v začetku tega meseca rating Agrokorja znižala z B2 na B3.

Bonitetna agencija je v poročilu, s katerim je utemeljila znižanje ocene, opozorila tudi na poslabševanje tekočega poslovanja Agrokorja v prvih devetih mesecih lani. Posebej je poudarila, da visoki stroški kapitala in obrestnih mer najedajo Agrokorjev prosti denarni tok, ki bo letos in drugo leto enak skoraj ničli.

Hrvaški koncern javno ne objavlja tekočih poročil o poslovanju.

Agrokor: Brez komentarja

Na Agrokor smo naslovili vrsto vprašanj, ki se nanašajo na poslovanje, tudi na poslovanje Mercatorja, njegov finančni položaj, načrte o prodaji premoženja. Konkretnih odgovorov nismo prejeli. "Prepričani smo, da boste razumeli, da vam odgovorov na vprašanja, ki so neposredno povezana z borzami, ob pravilih, ki veljajo, ne moremo posredovati. Prav tako vam iz tega razloga na žalost ne moremo posredovati odgovorov, ki se navezujejo na poslovanje in prihodnje ukrepe v zvezi s tem.

Pomembno pa je poudariti, da Agrokor nadaljuje izvajanje svoje strategije in da je pri tem uspešen. Mercator Slovenija deluje na zelo konkurenčnem trgu, na katerem mu je v zadnjem obdobju uspelo ohraniti svoj tržni delež. Vsekakor pa bomo tudi v prihodnje vse deležnike redno obveščali o rezultatih izvajanja strategije razvoja skupine Agrokor v skladu s borznimi pravili in smernicami korporativnega upravljanja Agrokorja," so nam pojasnili v Agrokorju.

Mercator in Konzum imata skupaj v lasti več kot dva tisoč trgovin na območju Slovenije, Hrvaške, Srbije, Bosne in Hercegovine in Črne gore, s čimer sta vodilna trgovca na teh trgih.

Preslišana opozorila

Mercator in Konzum imata skupaj v lasti več kot dva tisoč trgovin na območju Slovenije, Hrvaške, Srbije, Bosne in Hercegovine in Črne gore, s čimer sta vodilna trgovca na teh trgih.

Preslišana opozorila

Ko je Agrokor prihajal v Slovenijo, so dvomljivci opozarjali, da je Todorićev poslovni sistem v finančnem smislu tempirana bomba, ki bi lahko z nakupom Mercatorja čez nekaj let eksplodirala tudi čez mejo na Sotli. Njihovih glasov ni želel slišati nihče. Še najmanj politika, ki je z aktivno pasivnostjo Todoriću v Sloveniji pomagala odpirati vrata.

Razlika je, da tokrat dvomljivcem ni mogoče več prilepiti etikete "branilcev nacionalnega interesa" ali jim pripisovati drugih skritih namenov, povezanih z Mercatorjem. Dvom o vzdržnosti Agrokorjevega finančnega balona prihaja iz jedra globalnega kapitalizma.

Kaj je šlo narobe v imperiju Ivice Todorića?

Del razlogov za Agrokorjeve težave je zagotovo mogoče pripisati objektivnim razlogom, ki izhajajo iz narave tega poslovnega sistema. Todorić ga je vrsto let gradil v vati hrvaške države, ki ga je hranila s subvencijami (v letu 2015 je samo neposredno dobil 26 milijonov evrov državnih subvencij), ga branila pred tujo konkurenco in mu prilagajala politiko tečaja kune, ki je za Agrokor življenjskega pomena, saj ima posojila najeta v evrih in ameriških dolarjih.

Smola s "tajmingom"

Todorić, eden od največjih cvetličarjev v nekdanji Jugoslaviji, je Agrokor začel graditi že v prvih letih hrvaške samostojnosti. Medtem ko je skoraj tretjina Hrvaške trpela pod okupacijskim škornjem, je Todorić prijateljstvo s člani družine Tuđman in takratnim predsednikom vlade Nikico Valentićem unovčil za poceni kupovanje proizvodnih in trgovskih podjetij, ki jih je financiral z ugodnimi posojili takrat še državne Zagrebačke banke.

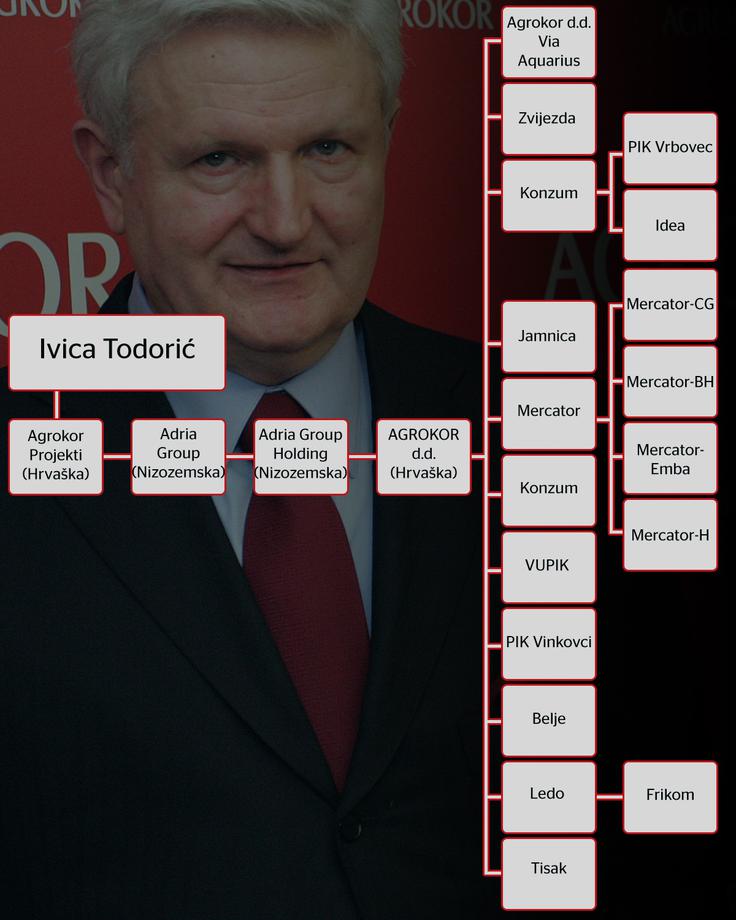

Danes je Agrokor prehrambeno-trgovski velikan, ki zaposluje več kot 60 tisoč ljudi, v lasti pa ima Konzum, Mercator, Ideo, Jamnico, Zvijezdo, Ledo, PIK Vinkovci, PIK Vrbovec, Sarajevski Kiseljak, Tisak …

Konzum, trgovska veriga v lasti Agrokorja, po poročanju hrvaških medijev tudi po pol leta zamuja s plačilom odvoza smeti.

Konzum, trgovska veriga v lasti Agrokorja, po poročanju hrvaških medijev tudi po pol leta zamuja s plačilom odvoza smeti.

Hkrati se je Agrokor ob širitvi na tuje prvič resneje moral spopasti tudi s konkurenco, ki še nikoli ni bila močnejša. Lahko bi celo rekli, da je imel Todorić smolo in se je pojavil ob nepravem času.

Ko je Agrokorju po skoraj osmih letih takšnih in drugačnih prizadevanj, podprtih z lobisti vseh barv in nacionalnosti, uspel naskok na Mercator, je bil trg v Sloveniji že precej drugačen kot takrat, ko je Todorić v obdobju Zorana Jankovića prvič vrgel oko na najboljšega soseda.

Nezvesti potrošniki

Potrošniki v naši državi, ki je pravkar izšla še iz druge recesije, so čutili posledice gospodarske krize. Pri nakupih so začeli gledati na vsak evro. To za lastnika trgovin na trgu, ki v vsej skupini uradno dosega največjo kupno moč, nikoli ni dobro.

Že leta 2014 je raziskava družbe GfK odkrila spremembe v nakupovalnih navadah Slovencev. Med mladimi potrošniki, starimi do 30 let, so bili najbolj priljubljeni diskontni trgovci, ki so na velika vrata vstopali v Slovenijo. V starostni skupini med 31 in 50 let sta bila najbolj zaželena Spar in Tuš. Mercator je bil najbolj priljubljen pri najstarejši starostni skupini (51-75 let), torej pri upokojencih.

Toni Balažič, predsednik uprave Mercatorja, si je pred leti želel finančno stabilnega lastnika. Danes je jasno, da Agrokor to ni.

Šele v zadnjem obdobju vladni Urad za makroekonomske analize in razvoj (Umar) opaža rast zasebne potrošnje, ki je posledica rasti bruto plač in ugodnejših razmer na trgu dela.

Toni Balažič, predsednik uprave Mercatorja, si je pred leti želel finančno stabilnega lastnika. Danes je jasno, da Agrokor to ni.

Šele v zadnjem obdobju vladni Urad za makroekonomske analize in razvoj (Umar) opaža rast zasebne potrošnje, ki je posledica rasti bruto plač in ugodnejših razmer na trgu dela.

Kar je najpomembneje, v krizi je izginila tudi lojalnost do trgovcev. "Take lojalnosti kupcev, kot je bila pred 10 leti, seveda ni, vendar kupci prepoznajo koristi, ki jo prinaša Mercatorjeva kartica Pika," pojasnjujejo v Mercatorju, ki se skupaj s preostalimi trgovci že nekaj let bojuje v cenovnih in promocijskih vojnah.

Poznavalci trgovske dejavnosti slovenske kupce danes označujejo za "promiskuitetne", saj jih bolj ali manj zanimajo le še najugodnejše cene, ki iščejo v številnih akcijah. "Slovenski trg je specifičen, saj ima na svetovni ravni skoraj največ kvadratnih metrov prodajnega prostora na prebivalca. V povprečju slovenski potrošnik izbira med 5,1 trgovca, ključna značilnost slovenskega trga pa je beseda akcija," poudarjajo v Mercatorju.

Kakšni so tržni deleži trgovcev v Sloveniji

Rast bruto naložb trgovcev v promocijo je leta 2014 znašala kar 43 odstotkov, leto dni pozneje 21 odstotkov, zdaj pa se počasi umirja. V letu 2016 naj bi znašala 15 odstotkov, so pojasnili v Mercatorju.

Po podatkih, ki smo jih pridobili, tržni delež Mercatorja trenutno znaša 31 odstotkov. To mu je uspelo kljub temu, da se mu znižuje delež prodajnega prostora in da se drastično povečuje naložba trgovcev v promocijo. Spar obvladuje približno 22 odstotkov trga, približno četrtino pa že diskonti: Hofer, Lidl in Eurospin.

V Mercatorju so poudarili, da "beležijo celo rast tržnega deleža in bruto marže, ki je posledica racionalizacije poslovanja".

Neusmiljena konkurenca

Gre za okolje, v katerem se najbolje znajdejo diskontni trgovci, ki so v Sloveniji vsi po vrsti velike evropske multinacionalke, prekaljene v več letih takšnih bojev drugod. Medtem ko vsem velikim trgovcem upada prihodek na kvadratni meter trgovskih površin, diskonti rastejo tudi po vaseh. Teh razmer Agrokor ni pričakoval. Koncern, ki ga je vrsto let pomagala ujčkati hrvaška država, jih prav tako nikoli ni bil vajen.

Podobna zgodba je na primer v Srbiji. Tam Mercatorjev tržni delež že odžira Delhaize, belgijski trgovec, ki je od Delte Miroslava Miškovića kupil verige trgovin Delta Maxi in C-Market.

Nemški lastnik Lidla in Kauflanda je v zadnjih letih od mednarodnih bank dobil na stotine milijonov evrov poceni posojil za osvajalski pohod po Balkanu.

A prava grožnja šele prihaja. V Srbijo namreč prihodnje leto prihaja Lidl, ki je imel konec leta 2015 tudi na Hrvaškem že petinski tržni delež. S tem vse bolj diha za ovratnik Konzumu. To seveda ni presenetljivo ob podatku, da je zasebna potrošnja na Hrvaškem v letu 2015 dosegala pičlih 58 odstotkov povprečja EU, kar je najmanj za Bolgarijo. Na Hrvaškem je vse bolj agresiven tudi Spar, ki je kupil 62 trgovin Bille skupaj z logističnim centrom.

Nemški lastnik Lidla in Kauflanda je v zadnjih letih od mednarodnih bank dobil na stotine milijonov evrov poceni posojil za osvajalski pohod po Balkanu.

A prava grožnja šele prihaja. V Srbijo namreč prihodnje leto prihaja Lidl, ki je imel konec leta 2015 tudi na Hrvaškem že petinski tržni delež. S tem vse bolj diha za ovratnik Konzumu. To seveda ni presenetljivo ob podatku, da je zasebna potrošnja na Hrvaškem v letu 2015 dosegala pičlih 58 odstotkov povprečja EU, kar je najmanj za Bolgarijo. Na Hrvaškem je vse bolj agresiven tudi Spar, ki je kupil 62 trgovin Bille skupaj z logističnim centrom.

Osvajalski pohod Nemcev

Lidl, ki je skupaj s Kauflandom v lasti nemške družine Schwarz, ima pred Agrokorjem v Srbiji, kjer je kupna moč še manjša kot na Hrvaškem, najmanj dve prednosti. Prva je dejstvo, da si lahko zaradi svoje velikosti v jugovzhodni Evropi privošči poslovne podvige, ki mu v začetni fazi prinašajo izgubo – sploh, ker lahko z njo uveljavlja davčno olajšavo na matičnem trgu v Nemčiji in drugih trgih v državah s precej večjo kupno močjo.

Druga Lidlova prednost je finančni doping. Širitvene pohode Lidla in Kauflanda namreč na veliko financirata Evropska banka za obnovo in razvoj (EBRD) in Svetovna banka. Samo v zadnjih letih sta od obeh institucij prejela za milijardo evrov posojil.

Posojila EBRD imajo zelo nizko, le 0,8-odstotno obrestno mero. Za primerjavo: povprečna letna kuponska obrestna mera, ki jo za najete finančne vire odplačuje Agrokor, po podatkih analitike Bloomberga znaša več kot devet odstotkov.

V takšni tekmi hrvaški koncern seveda nima možnosti, saj mora denar namenjati za odplačevanje astronomskih obresti, ki so na ravni nevzdržnih za vsako normalno poslujoče podjetje. Pri tem je najbolj neverjeten podatek, da je EBRD še vedno manjša, dvoodstotna solastnica Agrokorja.

Morda vas na Siol.net zanima še:

Medtem ko se Lidl in Kaufland širita na pogon najbolj poceni posojil mednarodnih bank, je bil Mercator pred leti deležen bistveno bolj strožje obravnave financerjev. Banke so Mercator v krizi stiskale na vseh koncih. V času, ko so bile lastnice Mercatorja, so iz družbe črpale zajetne dividende in mu dražile zadolževanje. Danes obrestna mera, ki jo Mercator plačuje na najeta posojila, v povprečju znaša okrog 3,2 odstotka.

K vse bolj agresivni konkurenci, šibki kupni moči njegovih ključnih trgov in nujnosti krčenja stroškov, predvsem v logistiki, je treba prišteti še tehnološko revolucijo, ki bo v prihodnjih letih zajela tudi trgovino. Pričakovati je mogoče revolucionarne spremembe nakupovalnih navad, nakupe bomo vse pogosteje opravljali prek spletnih in telefonskih aplikacij.

Mercator stiskali, Tušu pa bodo omogočili nov začetek

Nekatere od bank, ki so pred leti stiskale Mercator, so recimo danes precej bolj milostne do njegovega tekmeca Tuša. Po najnovejših scenarijih so pripravljene Tušu odpisati polovico od nekaj manj kot 400 milijonov evrov posojil (od teh jih več kot 110 milijonov odpade na Engrotuš, preostalo pa na podjetje Tuš nepremičnine), drugo pa prodati s 70-odstotnim popustom. Gre za načrt sanacije, ki bi Tušu, praktično očiščenemu dolgov, omogočila nov začetek na zdravih finančnih temeljih. Ti bodo novemu lastniku – po vsej verjetnosti komu od finančnih skladov – omogočili, da Tuš čez nekaj let preproda z dobičkom, spet v škodo tudi domačih bank.

Tudi zato ne presenečajo informacije, da Mirko Tuš razmišlja o odkupu določenega deleža v "očiščenem" Tušu. Viri blizu bank dodajajo, da denar pri Tušu ne bi smel biti težava, saj je ob prodaji Tušmobila na lastni račun prejel več kot 20 milijonov evrov kupnine za njegovo blagovno znamko, s čimer je ujezil banke, ki za zdaj neuspešno terjajo vrnitev denarja

Tudi zato ne presenečajo informacije, da Mirko Tuš razmišlja o odkupu določenega deleža v "očiščenem" Tušu. Viri blizu bank dodajajo, da denar pri Tušu ne bi smel biti težava, saj je ob prodaji Tušmobila na lastni račun prejel več kot 20 milijonov evrov kupnine za njegovo blagovno znamko, s čimer je ujezil banke, ki za zdaj neuspešno terjajo vrnitev denarja

Ne gre dvomiti, da bo Mirko Tuš poskušal najti prijazen finančni sklad, ki bi mu omogočil nadaljnje solastništvo trgovca. Prav njegova prizadevanja v tej smeri naj bi od zanimanja za Tuš, ki ima skoraj 2.700 zaposlenih, na ravni skupine pa je v letu 2015 ustvarila 20 milijonov evrov denarnega toka, odvrnila nekatere od morebitnih ponudnikov.

Kratko potegnili tudi dobavitelji

Ob vseh zunanjih dejavnikih je ključna Agrokorjeva težava še vedno finančna konstrukcija poslovnega sistema. Ima za skoraj tri milijarde finančnega dolga, najetega po astronomskih obrestih.

Ta je posledica njegove agresivne rasti in širitve od sredine devetdesetih let. Todorić se v tem obdobju skoraj nikoli ni ustavil. Vedno znova je iskal nove kombinacije in načine za prodor v druge države nekdanje Jugoslavije. Tudi ob izbruhu gospodarske krize je na plin pritiskal z nezmanjšano hitrostjo.

Rasel ni le finančni dolg, najet pri bankah in kupcih obveznic. Agrokor je likvidnostna sredstva vse bolj pridobival na račun dobaviteljev. Tem je na zadnji dan leta 2015 dolgoval neverjetnih 2,1 milijarde evrov. Agrokorjevi plačilni roki do dobaviteljev na podlagi razpoložljivih bilančnih podatkov so se raztegnili na skoraj pol leta.

Prihaja trenutek resnice

Letno poročilo Agrokorja za leto 2015 razkriva še en, manj viden del zadolženosti. Skupina ima namreč za 160 milijonov evrov obveznosti iz razmerij finančnega lizinga in kar 680 milijona evrov iz operativnih lizingov.

Naposled se je izkazalo, da vrv ni neskončno dolga. Že kmalu bi se lahko pretrgala.

Mercator je po lastnih trditvah prepoznan kot trgovec z najboljšo ponudbo kruha in pekovskega peciva. Zaradi racionalizacije poslovanja je moral prodati Pekarno Grosuplje, Žito pa je v tem obdobju pristalo v lasti hrvaške Podravke.

Res je, da je Agrokorju konec lanskega leta uspelo reprogramirati za 840 milijonov evrov posojil. Avstrijska izpostava ruske banke VTB mu je rok odplačila 340 milijonov evrov podaljšala za dve oziroma tri leta. Glavnina tega posojila je zapadla decembra lani oziroma junija letos. Iz dokumentov, ki jih imamo v uredništvu Siol.net, je Agrokorju v slabih dveh letih skupno zadolženost pri VTB uspelo zmanjšati le za 20 milijonov evrov.

Mercator je po lastnih trditvah prepoznan kot trgovec z najboljšo ponudbo kruha in pekovskega peciva. Zaradi racionalizacije poslovanja je moral prodati Pekarno Grosuplje, Žito pa je v tem obdobju pristalo v lasti hrvaške Podravke.

Res je, da je Agrokorju konec lanskega leta uspelo reprogramirati za 840 milijonov evrov posojil. Avstrijska izpostava ruske banke VTB mu je rok odplačila 340 milijonov evrov podaljšala za dve oziroma tri leta. Glavnina tega posojila je zapadla decembra lani oziroma junija letos. Iz dokumentov, ki jih imamo v uredništvu Siol.net, je Agrokorju v slabih dveh letih skupno zadolženost pri VTB uspelo zmanjšati le za 20 milijonov evrov.

Prav tako je Agrokor reprogramiral še pol milijarde kratkoročnih posojil, najetih pri različnih bankah iz ZDA, Švice, Francije in Rusije. S tem si je Todorićev koncern kupil dve ali tri leta časa.

Toda trenutek resnice bo prišel junija 2018. Takrat namreč Todoriću zapade za 480 milijonov evrov tako imenovanih PIK-obveznic (v angl. Paid in kind), s katerimi je financiral nakup Mercatorja. Te se od običajnih obveznic razlikujejo po tem, da njihovemu izdajatelju do zapadlosti ni treba odplačevati obresti, lahko pa jih odplača tudi z novimi obveznicami. Gre za visoko tvegan finančni inštrument, ki je zaradi tega najbolj privlačen za hedge sklade.

Omenjene obveznice kotirajo na Irskem in se ne štejejo v skupno Agrokorjevo zadolženost. Ni jih namreč izdal Agrokor, ampak njegov uradno največji lastnik, nizozemsko podjetje Adria Group Holding, ki ga prek verige različnih podjetij obvladuje Todorić. Imajo 9,5-odstotno obrestno mero, ki bo še višja, če Adria Group financerjem letno ne izplača 46 milijonov evrov obresti. Za te obveznice je Todorić zastavil Agrokor oziroma njegove hčerinske družbe, ki hkrati jamčijo za posojila.

Brez drastične prodaje premoženja ne bo šlo

Poročilo Moody's razkriva ključen razlog za Todorićevo skrb. Če Agrokor teh obveznic ne bo poplačal v roku, bo namreč takoj zapadel tudi del preostalih posojil, ki jih je pri bankah najel koncern Agrokor. Finančni temelji tega imperija bi se v tem primeru začeli hitro podirati.

Kako Todorić rešuje težave? Ob izdaji prej omenjenih obveznic se je zavezal, da bo objavil prvo javno ponudbo (IPO) delnic Agrokorja na londonski borzi, a se to ni zgodilo. Vedno se je namreč upiral temu, da bi v Agrokorjevo lastništvo spustil preostale lastnike. Tudi idejo o novi izdaji obveznic v skupni vrednosti treh milijard je pred letom dni opustil, saj bi bili zahtevani pribitki previsoki.

Banke zdaj že nekaj časa od Agrokorja zahtevajo, da mora finančno zadolženost znižati. V mednarodnih finančnih krogih se omenja celo možnost umika iz Srbije. Manevrskega prostora za novo zadolževanje ni, ker je vse premoženje skupine zastavljeno. Razmerje med dolgom in denarnim tokom, ki je ključni kazalnik finančnega zdravja podjetja, bo letos znašalo skoraj 7:1. Za dolgoročno še vzdržno v trgovski dejavnosti velja razmerje 4:1. Letos mu zapade še za pol milijarde evrov posojil.

Skupina Pivovarna Laško je bila dolga leta pomemben lastnik Mercatorja. Razlog so bile njegove police, na katerih so imele njene pijače privilegiran položaj. Danes ni več tako, tudi zaradi Heinekena, novega lastnika Laškega, blagovne znamke piva Mercator ne proizvajajo več v Ljubljani oziroma Laškem, ampak v Avstriji.

V običajnih razmerah bi se Todorić pritiska lahko rešil z odprodajo dela premoženja, na primer nekaterih prehrambnih proizvajalcev. Toda težava je, da so ti v finančno tesno prepleteni z matično družbo. Ledo, Jamnica, Konzum in druga podjetja jamčijo za posojila, ki jih je najemal Agrokor. Leta 2013 je Agrokor plačal za 165 milijonov evrov obresti. Zbral jih je z obilno pomočjo svojih hčerinskih podjetij.

Skupina Pivovarna Laško je bila dolga leta pomemben lastnik Mercatorja. Razlog so bile njegove police, na katerih so imele njene pijače privilegiran položaj. Danes ni več tako, tudi zaradi Heinekena, novega lastnika Laškega, blagovne znamke piva Mercator ne proizvajajo več v Ljubljani oziroma Laškem, ampak v Avstriji.

V običajnih razmerah bi se Todorić pritiska lahko rešil z odprodajo dela premoženja, na primer nekaterih prehrambnih proizvajalcev. Toda težava je, da so ti v finančno tesno prepleteni z matično družbo. Ledo, Jamnica, Konzum in druga podjetja jamčijo za posojila, ki jih je najemal Agrokor. Leta 2013 je Agrokor plačal za 165 milijonov evrov obresti. Zbral jih je z obilno pomočjo svojih hčerinskih podjetij.

Hkrati so svetovne multinacionalke, ki bi bile pripravljene kupiti posamezna Agrokorjeva podjetja (Unilever se zanima za Ledo, Coca Cola pa za Jamnico), zaradi njegovega vedno težjega finančnega položaja začele špekulirati pri ponujenih cenah, saj se zavedajo, da jih bo Todorić prej ali slej prisiljen prodati. Del premoženja je Agrokor že prodal, na primer drogerije.

Prodaja prehrambnih podjetij na borzi?

Najbogatejši Hrvat naj bi zato začasno rešitev našel v prvi javni ponudbi delnic za vso divizijo prehrane. S tem bi ohranil oblast v večjem delu skupine, saj proizvodnja hrane in pijače pomeni slabo petino njenih prihodkov. Ne gre tudi dvomiti, da bodo finančni vlagatelji, ki bodo novi solastniki teh prehrambenih podjetij, zahtevali njihovo večjo dobičkonosnost.

To skoraj zagotovo pomeni, da bodo v Agrokorju odpuščali, kar bo velika težava za Hrvaško, ki se še vedno spopada z nadpovprečno brezposelnostjo. Ob tem bo vsa trgovina pod pritiski zniževnja logističnih stroškov. Po podatkih za prvih devet mesecev letošnjega leta so družbe Ledo, Jamnica in Zvijezda v tem obdobju poslovale pozitivno, nekateri drugi deli skupine Agrokor (TISAK, Belje, PIK Vinkovci, VUPIK) pa z izgubo.

Če bi začel padati Agrokor, bi se najprej zatresla Hrvaška, kjer Todorićev koncern že nekaj časa velja za "prevelikega, da bi padel". Pomemben je podatek, da je koncern Agrokor v letu 2015 ustvaril 6,8 milijarde evrov prihodkov. To je enako skoraj petini vseh prihodkov, ki jih je na Hrvaškem ustvarilo 584 podjetij, dolžnih objaviti konsolidirano bilanco.

Skoraj zagotovo bi zato hrvaška država na takšen ali drugačen pomagala reševati Agrokor – tudi zaradi "vrtljivih vrat" med vodilnim kadrom Agrokorja in politiko. Aktualni hrvaški finančni minister Zdravko Marić prihaja iz Agrokorja, kjer je bil eden od izvršnih direktorjev. Po meri Agrokorja naj bi bila po mnenju kritikov tudi zadnja davčna reforma, ki jo je uvedla hrvaška vlada, saj naj bi povečevala neenakost.

Pljusknilo bo tudi po Sloveniji

Ne smemo se slepiti, da valovi morebitnega Agrokorjevega potopa ne bi pljusknili tudi v Slovenijo. Eden od glavnih pomislekov ob prodaji Mercatorja je bil argument, da bi tako Agrokor del svojih finančnih in drugih težav izvozil v našo državo.

Minister za gospodarstvo Zdravko Počivalšek je prodajo Mercatorja javno označil za napako.

Zagotovo je imel Agrokor precej koristi od nakupa Mercatorja. Skupaj imata v državah nekdanje Jugoslavije v lasti več kot dva tisoč trgovin. Na konsolidirani ravni je leta 2015 prav zaradi Mercatorja posloval z dobičkom.

Minister za gospodarstvo Zdravko Počivalšek je prodajo Mercatorja javno označil za napako.

Zagotovo je imel Agrokor precej koristi od nakupa Mercatorja. Skupaj imata v državah nekdanje Jugoslavije v lasti več kot dva tisoč trgovin. Na konsolidirani ravni je leta 2015 prav zaradi Mercatorja posloval z dobičkom.

Jasno je, kdo ima v tej "regionalni povezavi", kot jo je nekoč označil Todorić, glavno besedo. Na police v Slovenijo so prišli izdelki proizvajalcev iz skupine Agrokor, ki financirajo matično družbo. Konzum je postavil svoj napis na Mercatorjeve trgovine v BiH, kar se ni izkazalo za pametno potezo. V upravi Mercatorja je vse manj Slovencev. V zadnjem obdobju sta jo zapustila finančnik Drago Kavšek in Igor Maroša, član uprave za maloprodajo.

Letos se izteka tudi pogodba o poslovni zavezi, ki je določala, da morajo slovenski dobavitelji v treh letih po prevzemu zadržati svoj položaj na Mercatorjevih prodajnih policah. Leta 2014 smo, takrat še na časniku Dnevnik, razkrili analizo, ki jo je za Agrokor opravil finančni sklad Blackstone. Izračunal je, da bi se lahko Agrokorju nakup Mercatorja z odpuščanji, delnim izrinjanjem slovenskih proizvajalcev hrane in podaljšanjem plačilnih rokov obrestoval že v dveh letih.

Kdo ni letel s polic

So se v Mercatorjevi ponudbi že zgodile strukturne spremembe? Ne, poudarjajo v Mercatorju, razen na področjih, na katerih proizvodnja v Sloveniji odstopa od povpraševanja, recimo pri svinjskem mesu in jabolkih, kjer je bila dobava manjša zaradi pozebe. Poudarjajo še, da je:

- delež domačih proizvajalcev pri svežem govejem mesu pravzaprav stoodstoten, enako je tudi pri perutninskem mesu, prevladujoče deleže imajo tudi pri zelenjavi in sadju;

- da proizvode pod Mercatorjevo blagovno znamko v 70 odstotkih proizvajajo dobavitelji iz Slovenije;

- da Mercator na letni ravni od dobaviteljev iz Slovenije nabavi za več kot pol milijarde evrov blaga, kar je po pojasnilih družbe več, kot znaša letni skupni prihodek marsikaterega trgovca na slovenskem trgu;

- da ima kar nekaj blagovnih znamk domačih dobaviteljev še vedno bistveno višje cene, kot so cene na nabavnih trgih v Evropi in svetu, kar negativno vpliva na konkurenčnost Mercatorja.

Pravzaprav je sreča za Mercator, da ima precej slabo razmerje med dolgovi in denarnim tokom (trenutno znaša 6:1). To namreč Agrokorju za zdaj preprečuje, da bi lahko Mercator izčrpaval z izplačevanjem visokih dividend.

Kras je eno od tistih slovenskih podjetij, ki po Agrokorjevem prevzemu čuti posledice na Mercatorjevih policah, saj je njegov neposredni tekmec Agrokorjev PIK Vrbovec.

Mercator je imel ob devetmesečju lani še vedno za okrog 844 milijonov evrov neto finančnega dolga, s čimer je daleč najbolj zadolžena borzna družba v Sloveniji. Medtem je pohitel s prodajo nestrateškega premoženja: nepremičnin, Modiane in Intersporta. Ob zdajšnjem denarnem toku bi potreboval osem let za vračilo posojil, pri čemer ne bi smel porabiti niti evra za naložbe in dividende.

Kras je eno od tistih slovenskih podjetij, ki po Agrokorjevem prevzemu čuti posledice na Mercatorjevih policah, saj je njegov neposredni tekmec Agrokorjev PIK Vrbovec.

Mercator je imel ob devetmesečju lani še vedno za okrog 844 milijonov evrov neto finančnega dolga, s čimer je daleč najbolj zadolžena borzna družba v Sloveniji. Medtem je pohitel s prodajo nestrateškega premoženja: nepremičnin, Modiane in Intersporta. Ob zdajšnjem denarnem toku bi potreboval osem let za vračilo posojil, pri čemer ne bi smel porabiti niti evra za naložbe in dividende.

V upravi Mercatorja, ki jo vodi Toni Balažič, so očitno presodili, da se jim v tem trenutku zaradi zahtevanih previsokih donosov ne splača dolgo pričakovana tako imenovana monetizacija nepremičnin, torej njihova prodaja in ponovni najem. Še konec leta 2014 si je od posla obetal 200 milijonov evrov, a se je izkazalo, da so številke nerealne. Hitrejšo racionalizacijo poslovanja želijo tudi banke.

Znamenja, ki prihajajo iz vrst mednarodnih institucij, bi morala skrbeti odgovorne v Sloveniji. Vedno bolj številne hrvaške investicije v Sloveniji že negativno vplivajo na ekonomski položaj naše države. Presežek Slovenije v trgovinski menjavi se manjša, k naraščanju hrvaškega uvoza pa je pripomogel predvsem Agrokorjev prevzem Mercatorja. Poleg tega so hrvaška podjetja v tem času serijsko kupovala pomembne člene slovenske prehrambeno-trgovske verige: Atlantik Group je lastnica Droge Kolinske, Podravka pa Žita.

Samo v dveh letih se je slovenski uvoz s Hrvaške na polletni ravni skoraj podvojil, v istem obdobju pa se je izvoz povečal le za petino.

Minister za gospodarstvo Zdravko Počivalšek je pred časom izjavil, da je bila prodaja Mercatorja napaka. Kolikšna bo cena, ki jo bo zanjo sčasoma moralo plačati slovensko gospodarstvo, bo znano v prihodnjih letih. Prav tako, kdo bo na račun Mercatorja še enkrat zaslužil.

65