Sreda, 25. 9. 2013, 14.07

9 let, 6 mesecev

Premalo in prepozno

Termometer prikazuje, kako vroč je članek.

Termometer prikaže, kako vroč je članek.

2

2

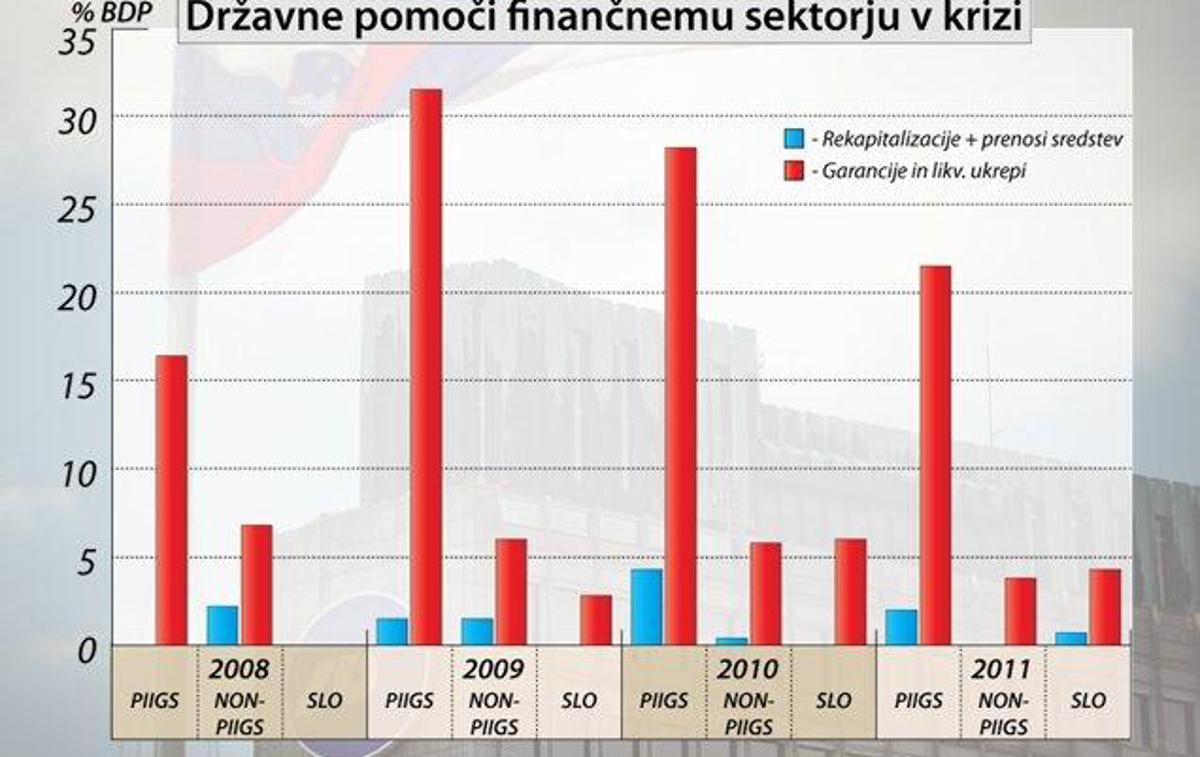

Govori se, da bo račun, ki ga bodo davkoplačevalci plačali za dobro poslovanje teh dveh, sicer zasebnih, bank dosegel 400 milijonov. Še pred tem smo ob ustanavljanju slabe banke, ki bo prevzemala slaba posojila z največjih, sicer državnih bank, zvedeli, da bo za to potrebna milijarda evrov za dokapitalizacije, in še dodatne tri milijarde za garancije. Te dni poteka intenzivni pregled bilanc teh bank, in špekulira se, da bo znesek potrebnih dokapitalizacij le še višji. Ne nazadnje, zadnji podatki o slabih posojilih v bankah kažejo, da je zdaj teh že za 7,5 milijarde evrov oziroma več kot 20 odstotkov našega letnega bruto domačega proizvoda. Zakaj smo tako globoko zabredli? Zato je na mestu vprašanje, zakaj smo tako globoko zabredli. O vzrokih na strani naših tranzicijskih zablod ne bom danes pisal. Za to bo še priložnost. Zapiranje Factor banke in Probanke je kot vreča, ki smo jo obrnili na glavo in stresli. Dan za dnem padajo iz nje nove zgodbe tranzicijskih zablod, ki imajo tokrat zelo konkretno ceno za davkoplačevalce. Videli boste, naslednje leto bo s tega vidika še zelo zanimivo. Danes bom raje pisal o tem, ali bi lahko po začetku krize ukrepali drugače. Evropska komisija objavlja podatke o državnih pomočeh, med njimi tudi o pomočeh, ki so povezane s krizo. Jasno je, da gre pri tem predvsem za ukrepe, ki so povezani z rekapitalizacijami, odkupi slabih terjatev in garancijami v bančnem sektorju. Objavljeni so za obdobje 2008–2011. S temi podatki sem se malo poigral. Vzhodni Evropi ni bilo treba reševati bank Izračunal sem povprečno uporabo ukrepov po državah PIIGS (Portugalska, Italija, Irska, Grčija, Španija), ki sem jim dodal še Ciper, in v preostalih državah (NON-PIIGS). V tej skupini so Belgija, Danska, Nemčija, Francija, Malta, Nizozemska, Avstrija, Finska, Švedska in Velika Britanija. Zahodnoevropske države, torej. Za vzhodnoevropske članice EU, z izjemo Slovenije (!), velja, da jim na račun davkoplačevalcev ni bilo treba intervenirati v bančnem sektorju in tudi niso naslednje v vrsti za bankrot. Ukrepe v državah PIIGS in NON-PIIGS sem primerjal s Slovenijo. Rezultati so v sliki in kažejo uporabo ukrepa rekapitalizacij in odkupa slabih terjatev ter garancij. Ugotovitve lahko strnemo v nekaj točk. Države NON-PIIGS so odločno ukrepale z rekapitalizacijami takoj na začetku krize. V državah PIIGS niso ukrepali. V Sloveniji tudi ne. Od leta 2009 se v državah NON-PIIGS delež države v kapitalu bank zmanjšuje, kar pomeni, da so te države takoj začele privatizacije in tako zmanjševale breme davkoplačevalcev. Do konca 2011 so zahodnoevropske države svojim davkoplačevalcem vrnile praktično vsa sredstva, ki so bila uporabljena za neposredno reševanje bank. Podobno velja za garancije, ki jih države dajejo bankam. V letu 2011 jih je le za štiri odstotke njihovega BDP. Za primerjavo, to je le malenkost več, kot smo mi namenili zgolj za Faktor banko in Probanko. V državah PIIGS so z rekapitalizacijami začeli ukrepati pozneje, v 2009. Tri leta pozneje davkoplačevalci sredstev še nimajo povrnjenih. Še več, določene dodatne rekapitalizacije so se dogajale v 2012 (npr. Španija). So pa bile države PIIGS odločnejše z garancijami, katerih delež v BDP se tudi že znižuje. Kako je Slovenija reševala banke in jih ni rešila? Slovenija je 2009 ukrepala le z garancijami (Jamstvena shema). Resda se je zadolžila in ta sredstva naložila v bankah, vendar to v ničemer ni izboljšalo kapitalskega stanja bank. Poleg tega se je likvidnost zagotavljala tudi tujim bankam, kar je bilo nesmiselno darilo njihovim materam. Obenem pa danes slišimo, da je nenavadno veliko državnih depozitov končalo v zasebnih bankah, ki so propadle. Prvo rekapitalizacijo je Slovenija izvedla šele v 2011. 250 milijonov oziroma 0,7 odstotka BDP v NLB. Za primerjavo, države NON-PIIGS so že v 2008 namenile trikratnik sredstev, Nemčija pa dvakratnik.

Seveda, naš takratni finančni minister in guverner sta nas prepričevala, da, prvič, v Sloveniji pač ni bilo potrebno intervenirati, saj so bile banke solventne. Pa si poglejmo, ali je temu res tako.

Rekorderji slabih posojil

Zadnje Poročilo o finančni stabilnosti Evropske centralne banke ima na strani 51 zanimiv graf. Prikazuje gibanje deleža slabih posojil v bilancah bank za skupino izbranih držav. Ta kaže, da je imela Slovenija že od prvega četrtletja 2010 več slabih posojil v bankah kot Italija, Ciper, Portugalska in Španija. Še danes je tako. Le Ciper nas je v 2012 neslavno prehitel. Da ne omenjam zahodnoevropskih držav, kjer je bil delež slabih posojil ves čas nizek (med dvema in tremi odstotki), in so vseeno ukrepale hitreje in močneje. Kar preprosto pomeni, da je bilo že takrat v naših bankah tako slabo stanje, da je bilo ukrepanje nujno potrebno. To se je vedelo, še najbolj v centralni banki. Vedelo se je tudi, kako ukrepajo drugod. Zato sem s Sašom Polancem in Jožetom Damijanom že februarja 2009 predlagal ustanovitev slabe banke, ki več kot štiri leta pozneje še vedno ne deluje.

Se sploh zavedamo, kakšen bo končni račun?

Zdaj pa še najbolj črn del zgodbe. Podatki do 2011 ob dejstvu neukrepanja in rekordni višini slabih posojil samo skrivajo stanje, ki je tudi uradno postalo razkrito letos. Upoštevajte številke, ki sem jih navedel na začetku, in evidentno postane, da bo strošek sanacije bank za naše davkoplačevalce nadpovprečno velik. Z obsegom dokapitalizacij in garancij v BDP reda velikosti 12 odstotkov BDP bomo dosegli povprečje držav PIIGS iz leta 2011. Upam, da je zdaj evidentno, zakaj se Slovenija omenja kot morebitna prosilka za mednarodno finančno pomoč.

Premalo in prepozno je opis nezadostne ocene, ki jo lahko damo ukrepanju ključnih slovenskih inštitucij v krizi. Na prvem mestu s tem mislim Ministrstvo za finance pod vodstvom Franceta Križaniča, nato Banko Slovenije pod vodstvom Marka Kranjca. Izkušnje zahodnoevropskih držav kažejo, da strošek prepoznega in napačnega ukrepanja lahko merimo v stotinah milijonov evrov. Tako zaradi dejstva, da nas bo sanacija bank zdaj stala več, in nižje gospodarske rasti, ki jo imamo zaradi invalidnih bank. Romantiki si lahko predstavljajo, da je to posledica ignorance in naključij.